Rusya-Ukrayna Savaşının Ulaştırma Coğrafyasına Etkileri

İlk istila günlerinde Rusya Federasyonu-Ukrayna savaşının küresel ticaret ve lojistiğe olan etkisinin oldukça kısıtlı olacağı tahmin ediliyordu. Ancak zaman uzadıkça ekonomi ve ticaret kanadında da sorunlar artmaya başladı. Petrol, doğal gaz, bazı madenler, tahıllar, enerji arzı endişeleri derken insanlığın yüzleşme ihtimali olduğu senaryoların beklenen etki düzeyleri de kademeli olarak arttı. Her ülke gibi Türkiye de konuya kendi açısından, her sektör de kendi penceresinden baktı. Elbette küresel tedarik zinciri, lojistik ve denizcilik sektörü açısından bazı sonuçlar olacaktır. Bu noktada öncelikle Rusya ve Ukrayna’daki pazar yapısına bir göz atmak çerçeveyi çizmek adına uygun olur.

Küresel ticarette Rusya Federasyonu ve Ukrayna ne kadar önemli?

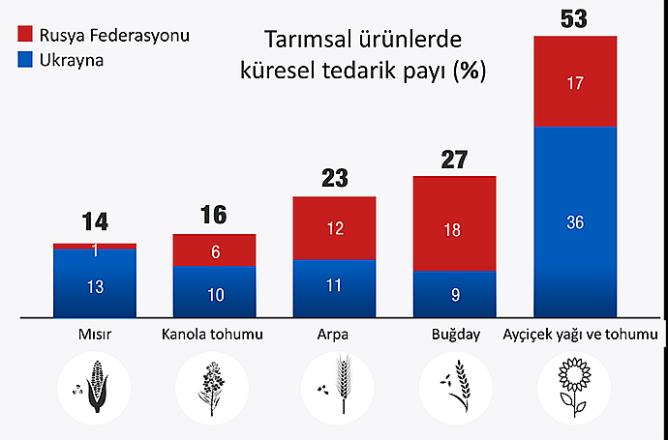

Her iki ülke de dünyanın önemli tarım ve enerji üretim ülkeleridir. İkisi birlikte küresel ayçiçek yağı ve tohumu üretiminin yüzde 53’ünü, buğdayın ise yüzde 27’sini gerçekleştiriyor. Rusya Federasyonu dünyanın ikinci büyük petrol ihracatçısı ve günde ortalama 5 milyon varil satıyor. Rusya ayrıca gübreler dahil olmak üzere dünyanı en önemli kimyasal ürün satıcılarındanken kereste ve metal sektörünün de önemli oyuncularından birisidir.

Krizin gıda tarafındaki etkisi özellikle endişe vericidir. Bazı ülkeler özellikle Rusya Federasyonu ve Ukrayna'dan gelen tarımsal gıda ürünlerine bağımlıdır. Örneğin bu iki ülkeden yapılan ithalatın toplam buğday, mısır, arpa, kanola, ayçiçek yağı ve tohum ithalatı içindeki payı Türkiye için yüzde 26, Çin için yüzde 23 ve Hindistan için yüzde 13'tür. Düşük gelirli ülkeler tedarik sorununa en çok maruz kalanlardır. UNCTAD hesaplamalarına göre en yoksul ülkelerin ithalat maliyetlerinde yüzde 5, daha varlıklı ülkelerde ise yüzde 1 civarında artışlar beklenmektedir.

Savaşın ulaştırmaya etkileri

Savaşın Rusya Federasyonu ve Ukrayna'dan gelen emtia arzını ne ölçüde azaltacağı henüz belli değil, ancak ilk değerlendirmelere göre bu iki ülke üzerinden batı dünyasına giden yüklerde önemli bir azalma söz konusudur. AB ve ABD, Rusya’ya pek çok kısıtlayıcı önlem dayatsa da emtialar ve doğal gazı bu kısıtlamaya dahil etmemeye çalışmıştır. Ancak pek de başarılı olmuş sayılmazlar. Hava sahası üzerindeki kısıtlayıcı önlemler, ulaştırma yüklenicilerindeki belirsizlikler, bazı gemi hatlarının aldıkları çekilme kararları ve güvenlik endişeleri, Rusya Federasyonu ve Ukrayna'dan geçen tüm ticaret yollarını riske atıyor.

Oysa iki ülke de Avrasya Kara Köprüsü'nün önemli bir coğrafi bileşenidir. Bu noktada Rusya’ya ekonomik yaptırım yapmak kısa vadede etkili olsa da uzun vadede cılız bir girişim olabilir. Çünkü Rusya’yı sahip olduğu jeostratejik üstünlüklerle, enerji kaynaklarıyla, tarım gücüyle, devasa coğrafyası ve küresel ulaştırmadaki yeri ile değerlendirmek gerekir. Rusya toprakları ve hava sahasının kullanılmadığı bir ticaret sistemi hiçbir taraf için cazip görünmeyecektir. Diğer yandan yine uzun vadede Çin’i rakip gören batı dünyası, Rusya’nın kendi tarafına yakın olmasını tercih edecek, Rusya’yı Çin’e mecbur bırakarak Çin’in daha da güçlenmesini istemeyecektir. Ancak Çin tarafında da bazı endişeler var.

Kuşak Yol Girişimi tehlikeye mi girdi?

2021 yılında Çin’in halen rakipsiz olan ve denizyoluna önemli bir ikame yaratan Kuşak ve Yol Girişimi güzergahları üzerinden 1,5 milyon TEU konteyner Rusya üzerinden Avrupa ülkelerine ulaştı. Rusya tehdidi ile bu hattın kesintiye uğraması zaten yoğun olan deniz rotalarının sıkışması ve deniz navlunlarının yüzde 5-8 arasında artması anlamına geliyor.

Rusya üzerinden geçen Avrasya kara köprüsü rotaları hızlı artış grafiğini sürdürüyor. 2016 yılında Çin-Avrupa arasında yaklaşık 40 tren hattı faalken bugün hat sayısı 78’e ulaştı. Bu hatlar 180 kent ve 23 Avrupa ülkesine ulaşıyor. Yine 2016 yılında 1900 civarında tren seferi yapılırken 2021’de sefer sayısı (bir önceki yıla göre yüzde 22 artış ile) 15 bine ulaştı. En başından bu yana yapılan sefer sayısı 50 bini, taşınan toplam konteyner 4,5 milyon TEU’yu geçmiş durumdadır. Bu artışa paralel olarak taşınan yükün değeri de armış, 50 milyar doların üzerine çıkmıştır. Çin halen bu taşımalar için 3-5 bin dolar arasında bir destek verse de birkaç yıl içinde desteğin sona ermesi bekleniyor. Sistem kendi kendini yürütecek seviyelere ulaşmak üzereydi. Ancak Rusya’nın müdahalesi tüm sistem için bir risk ortaya çıkardı. Bu noktada Çin yönetiminin bir şeyler yapması gerekiyordu ki yaptı da.

8 Mart tarihli Çin, Almanya ve Fransa görüşmesinin şifreleri

Kuzey güzergahları Rusya üzerinden geçiyor ve yükler ağırlıklı olarak Polonya üzerinden AB’ye dağılıyor. AB’nin olası yaptırımları ve bu güzergahtan yük kabul etmeme kararı Çin ihracatı için önemli bir tehdit unsuru haline geldi. Bunun üzerine 8 Mart 2022 tarihinde apar topar bir online toplantı düzenlendi. Çin lideri, AB’nin en güçlü iki ülkesi olan Fransa ve Almanya liderleri ile görüştü, haber basına servis edildi. Toplantı soncunda Çin devlet başkanı Xi Jinping “karşılıklı saygı ve barış” vurgusu yaparak iş birliği ile sorunları çözme yönünde mesajları verdi. Çin’in ekonomik gelişiminin sürmesi için bu gerekliydi.

Diğer yandan diğer küresel girişimler olan AB’nin “Küresel Ağ Geçidi (Global Gateway)”, G7’nin “Daha İyi Bir Dünyayı Yeniden İnşa Et (Build Back Better World-B3W)” ve ABD’nin “Mavi Nokta Ağı (Blue Dot Network-BDN)” ve benzeri girişimleri için de yeni bir gerekçe çıkmış durumdadır. Ancak henüz Kuşak ve Yol Girişiminin çok gerisinde olan bu girişimlerde somut bir adım atılmadı.

Türkiye için bir fırsat mı tehdit mi?

Türkiye’nin üzerinden geçen orta koridor ile kuzey koridorları karşılaştırıldığında, BTK destekli orta koridorun halen zayıf bir gelişim süreci içinde olduğu söylenebilir. 2021 yılında kuzey hatlarında taşınan 1,5 milyon TEU’ya karşılık orta koridorda 29 bin TEU taşındı. BTK’nın açıldığı 2017 yılından bu yana her yıl oldukça yüksek oranlarda artış oranları olsa da toplamda halen düşük taşıma miktarları görülüyor.

Diğer yandan Çin’in 25 yıllık ekonomik anlaşma yaptığı İran ve orta koridorda kritik bir role sahip Azerbaycan gibi zorunlu güzergâh ülkelerinin önemi artmış durumdadır. Doğal olarak bu ülkelerde beklentilerin de artığını görüyoruz, çünkü bu yönde açıklamalar geliyor. Rusya krizinin sürmesi durumunda kısa vadede İran mı Azerbaycan mı tartışması yaşanabilir ya da Hint Okyanusuna bağlanan Pakistan güzergahları yeniden değerlendirilebilir. Eğer Azerbaycan+Türkiye güzergâhına yönelik bir eğilim olursa şöyle bir gerçek var; orta koridor Rusya üzerinden geçen koridorun ağırlığını taşıyacak durumda değildir. Hatta orta koridor kapasitesi, kuzey koridoru kapasitesinin sadece yüzde 5’ini karşılayacak durumdadır. Dolayısıyla eğer bu hattın gelişimine talipsek hızlı ve kararlı adımlar atmak gerekiyor.

Konteyner savaş sevmez.

Kara güzergahlarında bu gelişmeler olurken denizde de hareketli günler yaşanıyor. Endeksler pek çok alanda olduğu gibi denizcilik sektörünün de en önemli piyasa takip göstergeleridir. Rusya’nın müdahalesi ile birlikte tanker ve kuru yük endekslerinin arttığını ve konteyner endekslerinin düşüşe geçtiğini gözlemledik. Ana rotalarda demir cevheri, kömür ve tahıl taşımacılığına ilişkin navlunları yansıtan Baltık endeksinde daha sınırlı bir yükseliş görülürken Rusya’ya yönelik yaptırımlardan dolayı ham petrol ve ürün tankerlerinin spot navlunları yükselme eğilimine girdi.

Uzak Doğu-Avrupa hattında konteyner navlunlarında ise yüzde 5-10 aralığında düşüşler görüldü. Aslında bu çok beklenen bir sonuç olmalıdır çünkü konteyner, içinde bitmiş ürün ağırlıklı olduğu için ekonomik ve ticari krizlerden en fazla etkilenen yüktür. Dolayısıyla konteyner savaş sevmez. Oysa temel ürünlere olan talep daha dengeli olduğu gibi kriz dönemlerinde de talebin artışı gözlemlenir. Bu vakada sorun Rusya ve Ukrayna’nın önemli temel ürün tedarikçileri olmaları ve bu ülkelerin yerini doldurmak için diğer pazarların oldukça sınırlı imkanlara sahip olmasıdır.

Ukrayna limanlarına alternatif aranıyor!

Zaten yoğun olan limanlarımız daha da yoğunlaştı. Savaştan dolayı alternatif liman arayışına giren taraflar için Türk limanları uygun bir alternatif olsa da bu yükler liman işletmeleri için bir belirsizlik yaratıyor. Limanlar için ne kadar yük döngüsü varsa o kadar iyidir ve hiçbir liman işletmesi yükün sahasında belirsizlik içinde uzun süre durmasını istemez. Bu durum zamanla liman gelirlerinde belirsizlikler oraya çıkabileceği gibi liman hinterlandındaki ticari akışın aksamasına neden olabilecektir. Bu zaten kısıtlı olan liman sahasında ilave bir darboğaz ortaya çıkaracağı gibi bölgedeki dış ticaret yükünün olağan akışı için de bir tehdit oluşacaktır.

Ticaretimizin lojistik gerekçelerle aksamasını ya da maliyetlerinin artmasını kimse arzu etmez. Elbette gönül ister ki savaş bir an önce bitsin. Ancak görünen o ki savaşın etkileri giderek artıyor, savaş bugün bitse dahi sonuçlar iyi okunmalıdır. Zaman sorgulama ve hızlı karar verme zamanıdır. Oldukça karmaşık ve dinamik bir çevrede doğru kararları vermek, doğru öngörülere sahip olmak ve gerekli adımları cesurca atmak gerekiyor.

Kaynaklar

- UNCTAD – The Impact on Trade and Development of the War in Ukraine – Unctad Rapid Assessment – 16 Mart 2022

- https://www.7deniz.net/mobil.php?islem=yazarlarimiz&altislem=detay&id=283

- https://fikirturu.com/jeo-strateji/putinin-savasi-cinin-demir-ipek-yolu-hayallerini-yikti/

- https://report.az/en/infrastructure/azerbaijan-s-role-in-cargo-transportation-from-china-to-europe-to-increase/

- https://www.railfreight.com/beltandroad/2022/03/18/middle-corridor-unable-to-absorb-northern-volumes-opportunities-still-there/

- http://www.chinatoday.com.cn/ctenglish/2018/ttxw/202203/t20220310_800279087.html