The Ekonomist Grubu, Eylül 2023 tarihinde “Deniz Taşımacılığında Küresel Eğilimler: 2050” raporunu yayımladı. Rapor oldukça çarpıcı sonuçlar içeriyor. Bu yazımda raporun bir özetini aktarmaya çalışacağım.

Önsöz

İklim değişikliği, doğa ve biyoçeşitlilik kaybı ve kirlilik ile anılan küresel kriz, dünyada diğer tüm sektörlerde olduğu gibi denizcilik sektörü için de önümüzdeki on yılları şekillendiren belirleyici bir zorluk olacaktır. Küresel denizcilik, küresel sera gazı emisyonlarının %3'ünü oluşturmaktadır ve sektör, 2050 yılına kadar Paris Anlaşması hedeflerine ulaşmak için gerekli emisyon kesintilerini sağlamaktan çok uzaktır.

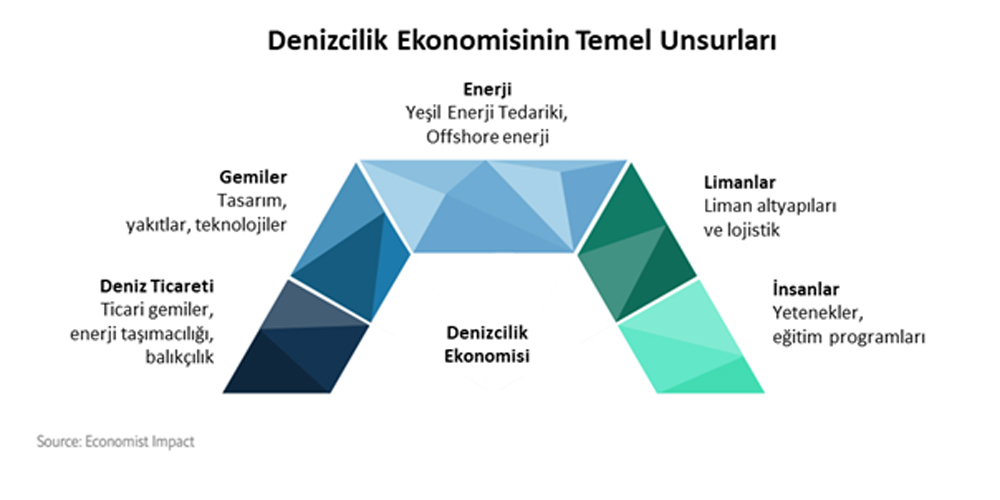

Dünya ticaretinin %80'i deniz taşımacılığı ile gerçekleştiriyor, bu nedenle 2021'de Süveyş Kanalı'nın tıkanmasının da bize gösterdiği gibi herhangi bir aksaklık tüm dünyada şiddetle hissediliyor. Peki küresel tedarik zinciri belirsizlikleri, acil karbonsuzlaştırma ihtiyacı, yeni teknolojilerin entegrasyonu, insan hakları ve denizde güvenlikle ilgili endişeler ve işgücü kaynaklarının geleceği gibi konular içinde denizcilik sektörünün geleceği nasıl görünüyor? Bu noktada aktarmaya çalıştığım raporun amacı 2050 yılında denizcilik sektörü için potansiyel eğilimleri keşfetmek, bunların varsayımsal ve belirli senaryolarda nasıl ortaya çıkacağını ve bunun denizcilik sektörünün temel bileşenlerini nasıl etkileyeceğini anlamaktır. Raporda küresel eğilimleri 2050 yılı için değerlendirirken, eğilimlerin yakın (2030) ve orta vadede (2040) nasıl ortaya çıkabileceğini keşfetmek de amaçlamıştır. Bu eğilimler aşağıda özetlenmiştir:

Bu noktada aktarmaya çalıştığım raporun amacı 2050 yılında denizcilik sektörü için potansiyel eğilimleri keşfetmek, bunların varsayımsal ve belirli senaryolarda nasıl ortaya çıkacağını ve bunun denizcilik sektörünün temel bileşenlerini nasıl etkileyeceğini anlamaktır. Raporda küresel eğilimleri 2050 yılı için değerlendirirken, eğilimlerin yakın (2030) ve orta vadede (2040) nasıl ortaya çıkabileceğini keşfetmek de amaçlamıştır. Bu eğilimler aşağıda özetlenmiştir:

Jeopolitik ve makroekonomik trendler

1. Asya ve Afrika'da artan nüfus

BM'ye göre, 2050 yılına kadar küresel nüfus sayısında öngörülen artışın yarısından fazlası Asya ve Afrika'da yer alan sekiz ülkede yoğunlaşacaktır. Bu ülkeler arasında Demokratik Kongo Cumhuriyeti, Mısır, Etiyopya, Hindistan, Nijerya, Pakistan, Filipinler ve Tanzanya yer almaktadır. Avrupa'daki nüfus yaşlanmaya devam edecek ve bölgenin 2050 yılına kadar %75 ile “en yüksek bağımlılık oranıyla” karşı karşıya kalacağı tahmin edilmektedir. Buna karşın, Asya ile Latin Amerika ve Karayipler'in 2050 yılında %56 ile en düşük bağımlılık oranına sahip olması beklenmektedir. Afrika, 2050 yılında 25 yaş ile en genç medyan yaşa sahip olacak ve bu tarihte dünya nüfusunun %25'ini oluşturacaktır.

2. Küreselleşme ve parçalanma daha yerleşik hale geliyor

Bugün ortaya çıkan eğilimler daha da lokal hale geldikçe, 2050 yılı bölgesel bağlantılara, yakın ve dost ülkelere, bölgesel serbest ticaret için ekonomik bloklara ve bazı hassas ve/veya stratejik olarak önemli sektörleri korumak için korumacı politikalara daha fazla vurgu yapan bir model gelişecektir. Tedarik zincirleri, ticaret ve stratejik ittifaklar, uzun zamandır petrol endüstrisi çıkarları tarafından şekillendirilmektedir. Yenilenebilir enerjinin giderek daha fazla benimsenmesi ve petrol ithalatına bağımlılığın azalması, enerji sistemleri konusunda uzun vadede bölgesel ittifaklara neden olacaktır. Ticaret rotaları bu değişime yanıt olarak değişecektir. Giderek zenginleşen gelişmekte olan ülkeler, Dünya Ticaret Örgütü'nün uyuşmazlık çözüm süreciyle ilgili devam eden hayal kırıklıklarına yanıt vermek için gelişmiş ekonomik konumlarını kullandıkça, ticari ağlar daha da bölgeselleşecektir.

3. Asya ekonomilerinin baskınlığı

Önümüzdeki on yıllar, değişen nüfus dinamikleri, yeni kaynak talepleri ve teknolojik yeniliklerin etkisiyle Asya ekonomilerinin hakimiyetine tanıklık edecektir. Economist Intelligence Unit, 2022'de 17 trilyon ABD Doları civarında olan nominal GSYİH'si 80 trilyon ABD Dolarını aşan Çin'in 2050 yılına kadar ABD'yi geçerek en büyük küresel ekonomi olmasını beklemektedir. Aynı tahminler, 2050 yılında Asya ülkelerinin, yani Hindistan, Endonezya, Güney Kore ve Japonya'nın dünyanın en büyük on ekonomisinin yarısını oluşturacağını göstermektedir. Bu ülkeler 2022 yılında on ekonominin üçünü oluşturuyordu. Bu eğilime “dolarsızlaşma” eşlik edecektir; doların güçlü kalması beklenirken, diğer para birimleriyle arasındaki farkın daralması öngörülmektedir. Halihazırda sınır ötesi ticaretin %84,3'ünde dolar kullanılırken, bu oran Çin yuanı için sadece %4,5'tir. Bir BRICS para birimi, bu dolar egemen rejimi istikrarsızlaştırma potansiyeline sahiptir.

4. Çatışmaların bölgeselleşmesi ve/veya yerelleşmesi

Küresel savaşlar daha maliyetli hale geldikçe, kalan çatışmaların bölgeler içinde yoğunlaşması muhtemeldir. Oslo Üniversitesi tarafından 2012 yılında geliştirilen bir istatistiksel modele göre, silahlı çatışmalarla karşı karşıya olan ülkelerin oranı 2009 yılında yaklaşık %15 iken 2050 yılında tahmini olarak %7'ye düşecektir. Ancak Ukrayna'daki savaşta gördüğümüz gibi, bölgesel ve/veya küresel savaşların denizcilik sektörü, özellikle de ticaret ve lojistik üzerinde sonuçları olacaktır. Emtiaların dünyanın farklı bölgelerinden tedarik edilmesi ihtiyacı, deniz taşımacılığı altyapısı ve hizmetleri üzerinde yeni baskılar yaratmakta; yakıt fiyatları artmakta, dolayısıyla nakliye maliyetleri yükselmekte ve bazı durumlarda düzenli ticaret yolları kesintiye uğramaktadır.

5. Güvenlik öncelikli harcamalar, stratejiler ve politikalar

Süregelen jeopolitik gerilimler ve yeni teknolojiler enerji güvenliği, savunma ve deniz güvenliği, sağlık ve gıda güvenliği ve siber güvenliğin önemini artıracaktır. Özellikle Ukrayna savaşı gibi çatışmalar ışığında enerji güvenliğine yeniden odaklanılması, küresel enerji dönüşümünü hızlandırmaktadır. Ülkeler daha geleneksel enerji kaynaklarını garanti altına alırken karbonsuzlaşmaya çalıştıklarından, enerji ticareti özellikle geçiş döneminde merkezi bir konu olmaya devam edecektir.

Çevresel eğilimler

Çevresel eğilimler

1. Karbon giderme çözümleri de dahil olmak üzere iklim teknolojisinin yaygın kullanımı

Karbon giderme çözümleri de dahil olmak üzere iklim teknolojileri, 2050 yılı için net sıfır senaryolarında ana akım ve gerekli bir bileşen haline gelecektir.

2. Çevre finansmanında kronik bir eksiklik

Çevre finansmanı konusundaki tartışmalar 2050 yılına kadar devam edecektir, zira finansmanın hacmi, yönü ve hızı konusundaki tartışmaların kısa ve orta vadede çözüme kavuşturulması pek olası değildir. Tahminler, gelişmiş ekonomilerin sera gazı emisyonlarını azaltmak ve iklim değişikliğini hafifletmek için 2030 yılına kadar enerji altyapısına en az 1 trilyon ABD Doları ve 2050 yılına kadar tüm sektörlerde yıllık 3 trilyon ABD Doları ila 6 trilyon ABD Doları yatırım yapması gerektiğini göstermektedir.

3. Standartlaştırılmış çevresel raporlama ve açıklama normları

Çevresel raporlama standart hale gelecektir. İşletmeler ve hükümetler için, sektörler arasında bir dizi çevresel zorluğa ilişkin düzenli, karşılaştırılabilir verilerin izlenmesi, toplanması, değerlendirilmesi ve açıklanması bir gereklilik olacaktır.

4. İklim değişikliği ve biyoçeşitlilik kaybının etkilerine uyum sağlama

Toplumlar, artan yatırımlar, yeni teknolojilerin geliştirilmesi ve insanların ve ekonomik faaliyetlerin göçü yoluyla iklim değişikliği ve biyolojik çeşitlilik kaybının gerçek etkilerine uyum sağlama ve bu etkileri yönetme çabalarını hızlandıracaktır. Her ne kadar 1,5 derecelik ısınma sınırına bağlı kalınsa ve 2030 yılına kadar bozulan ekosistemlerin %30'u restore edilse dahi, toplumlar yükselen deniz seviyeleri, daha sık görülen doğal afetler, aşırı hava koşulları ve biyoçeşitlilik kaybı yoluyla iklim değişikliğinin somut etkileriyle karşı karşıya kalacaktır. Özellikle IPCC, olağan senaryoda deniz seviyelerinin 2100 yılına kadar 0,29 m ila 0,51 m yükselmesinin beklendiğini tahmin etmektedir. Küresel olarak, 570 kıyı kentinde yaşayan tahmini 800 milyon insan, 2050 yılına kadar deniz seviyesinin 0,5 metre yükselmesine karşı şimdiden savunmasız durumdadır. Buna karşılık olarak, hükümetlerin ve işletmelerin, uyum sağlamalarına olanak tanıyan fiziksel altyapı ve doğa temelli çözümlerin bir kombinasyonuna yatırım yapmaları gerekecektir. Liman altyapısına yönelik riskler bu bağlamda özellikle yüksektir. Şangay ve Rotterdam'daki gibi ana limanlar halihazırda baskı altındadır. İklim değişikliği ve biyoçeşitlilik kaybının etkileri, giderek daha yaşanmaz hale gelen bölgelerden kaçan yeni bir iklim göçü dalgasıyla sonuçlanacaktır: Dünya Bankası, 2050 yılına kadar dünyanın altı bölgesinde 216 milyon insanın kendi ülkeleri içinde yer değiştirmek zorunda kalacağını tahmin etmektedir. Bunun sosyal ve siyasi uyum üzerinde etkileri olacaktır. Doğal kaynak eğilimleri

Doğal kaynak eğilimleri

1. Gıda teknolojisinin yaygınlaşması ve alternatif proteinlerin önceliği

Gıda teknolojisi farklı şekillerde ortaya çıkacak ve besleyici ve sürdürülebilir gıda talebini karşılamak için daha kaynak verimli çözümlere ihtiyaç duyuldukça kullanılmaya başlanacaktır.

2. Yenilenebilir enerjinin hakimiyeti

Karbonsuzlaştırmaya yönelik baskılar arttıkça, yatırımlar artmaya devam ettikçe ve teknolojiler geliştikçe yenilenebilir enerji baskın enerji kaynağı haline gelecektir.

3. Yeni ve/veya geleneksel olmayan yakıt kaynaklarının kullanımı ivme kazanıyor

Yenilenebilir enerji kaynaklarının dışında, daha temiz ve sürdürülebilir enerji kaynaklarına yönelik artan talep, hidrojen, metanol, biyokütle, nükleer füzyon veya atık gibi yeni enerji türlerinin keşfedilmesine ve kullanılmasına yol açacaktır.

4. Kritik mineraller ve kaynaklar için savaş

Yenilenebilir enerjiye ve yeni sensör veya çip tabanlı teknolojilere yönelik artan talep, mineralleri, nadir madenleri ve büyük yenilenebilir enerji kaynaklarını barındıran ülkelerin ekonomik ve jeopolitik etkisini artıracaktır. Yenilenebilir enerji kullanımının artması aynı zamanda lityum, nikel, kobalt, manganez ve grafit gibi kritik minerallerin ekonomik büyümenin, jeopolitik rekabetin ve stratejik ticari ittifakların temeli haline gelmesini sağlayacaktır.

Teknolojik trendler

Teknolojik trendler

1. Yapay zekanın yaygın kullanımı ile artan verimlilik

Yapay zekanın benimsenmesi sektörler arasında ivme kazanıyor ve önümüzdeki on yıllarda ana akım bir teknoloji haline gelmeye hazırlanıyor. Sağlık hizmetlerinin iyileştirilmesi, daha güvenli ve verimli ulaşım, kişiselleştirilmiş eğitim, günlük işler için geliştirilmiş yazılım ve tarımsal ürün veriminin artırılması gibi çok sayıda uygulama bulunmaktadır. Yapay zeka uygulamalarının 2040 yılına kadar hayatın neredeyse her alanını etkileyeceği öngörülmektedir.

2. Metaverse ve sürükleyici teknolojilerin artan entegrasyonu

İnsan avatarları veya metaverse'deki etkinlikler veya işyerleri gibi yerlerin simüle edilmiş versiyonları 2050'de norm haline gelecektir.

3. Daha iyi bağlantı, Nesnelerin İnterneti'nin sektörler arasında daha fazla kullanılmasını sağlayacaktır

Nesnelerin İnterneti (IoT) konusundaki heyecan, buzdolaplarından lüks arabalara kadar daha önce izole edilmiş nesneleri çevrimiçi hale getirme kabiliyetinden kaynaklanmaktadır. IoT sensörlerinden toplanan veriler izlenebilir, bir eylemi başlatmak için geri beslenebilir, bir algoritmanın tasarımını bilgilendirebilir veya belki yüzlerce mil ötedeki başka bir bağlı nesnede bir eylemi tetikleyebilir. Denizcilik IoT pazarının 2020 ile 2027 yılları arasında yıllık bileşik %6,2 büyüme oranıyla büyüyeceği tahmin edilmektedir. Bu yıl itibariyle, denizcilik kuruluşları IoT tabanlı çözümlere 2,5 milyon ABD doları yatırım yapmayı ve yaklaşık %14 maliyet tasarrufu elde etmeyi planlamaktadır.

4. Blokların benimsenmesini kolaylaştırmak için küresel fikir birliği ve işbirliği zi̇nci̇r teknoloji̇si̇

Blok zinciri teknolojisine yönelik ilgi 2015'ten bu yana artmış ve pek çok sektörden temsilciler bu yeni teknolojinin potansiyel yıkıcı yetenekleri üzerine yapılandırılmamış olsa da açık bir tartışmaya katılmıştır. 2030 yılına gelindiğinde, blok zinciri teknolojisinin kullanımı anında ve her alanda şeffaflık sağlayarak gelişmiş izlenebilirliğe olanak tanıdığından, kullanıcılar, kurumlar ve ülkeler arasında değer ve veri alışverişinin daha kolay ve hızlı olacağı tahmin edilmektedir. 2017'de yapılan bir tahmine göre, evrak işlerinin dijitalleştirilmesi sektöre yılda toplam 38 milyon ABD doları tasarruf sağlayabilir.

Sosyal eğilimler

1. İşyerinin otomasyonu

Gelişmiş teknolojiler daha erişilebilir ve daha ucuz hale geldikçe, işyerlerinde daha fazla otomasyon görülüyor. Bu durum, çalışanların daha fazla değer yaratabilecek yeni beceriler geliştirmesini gerektirecek, ancak aynı zamanda potansiyel iş kayıplarına ilişkin endişeleri de artıracaktır. Dünya çapında 300 milyon kadar tam zamanlı iş, en yeni yapay zeka dalgası (ChatGPT gibi platformlar dahil) tarafından bir şekilde otomatikleştirilebilir.

2. Bilgi destekli ekonominin ortaya çıkışı

Toplum teknoloji, veri ve daha gelişmiş bir üretim pratiğini kucaklamaya doğru ilerledikçe, bilgi ekonomisi, insanların mevcut becerilerini tamamlamak için yapay zeka ve diğer dijital araçların özel versiyonları tarafından desteklendiği bilgi destekli bir ekonomiye dönüşecektir.

3. İstihdam fırsatları ve iklim yansımaları için insanların hareketi

Göç, ekonomileri ve toplumları şekillendirmeye devam edecek, ancak önümüzdeki on yıllar, Batı'daki işgücü kıtlığı ve iklim değişikliğine uyum sağlama ihtiyacı tarafından yönlendirilecektir.

4. Katlanan eşitsizlikler ve sosyal sürtüşme

Öngörülen kısa vadeli ekonomik yavaşlama dönemi ve uzun vadeli iklim etkileri, orta ve uzun vadede ülkeler içindeki ve arasındaki eşitsizlikleri daha da kötüleştirecektir. Economist Intelligence Unit, 2023'te gelişmiş dünyanın çoğunda durgun bir büyüme beklerken, 2024'ten itibaren yavaş bir toparlanma ve ekonomik belirsizliklerin devam edeceğini öngörmektedir. Uzun vadede işçi sınıfı, gençler ve marjinalleşmiş topluluklar, özellikle sosyal güvenlik ağlarının eksik olduğu yerlerde, mali baskılar ve gerilemelerle karşı karşıya kalacaktır. Sonuç olarak, bu durum ülkelerdeki eşitsizlikleri artıracak ve sosyal sürtüşmeler ortaya çıkacaktır.

2050'de denizcilik sektörü için 4 öngörü

Adil, kademeli geçiş

Adil, kademeli bir geçiş, yeni teknolojilerin kademeli ancak düzenli entegrasyonu ile birlikte yüksek düzeyde küresel işbirliğini öngörmektedir. Bu, denizcilik sektörünün başarılı ve adil bir şekilde karbonsuzlaştırılması için ne yapması gerektiğine dair daha geniş tartışmaları kapsamaktadır. Sonuç olarak, gemi sahiplerinin yeni gemileri tasarlama ve mevcut gemileri bu yakıtların kullanımı ve taşınması için güçlendirme yöntemlerine denizci güvenliği önlemlerini kapsamlı bir şekilde entegre etmeleri gerekecektir. Bunun ötesinde, yeni yakıtların kullanımı mürettebat için yeniden beceri kazandırma ve eğitim gerektirecek, böylece çalışanlar bu yakıtları güvenli bir şekilde kullanma yetkisine sahip olduklarını hissedeceklerdir. Bu bağlamda, güvenlik ve eğitim, ilgili çalışanlar için adil bir geçişin sağlanmasında kilit rol oynayacaktır.

Hızlı, teknoloji odaklı geçiş

Yüksek düzeyde küresel işbirliğine, denizcilik sektörü genelinde yeni teknolojilerin hızlı entegrasyonu da eşlik edebilir. Hızlı, teknoloji odaklı bir geçişte otomatik çözümler, akıllı teknolojiler, yakıt ve sistem verimliliği ve daha yüksek düzeyde veri paylaşımı görülecektir.

Bölgeselleşmiş ve parçalanmış geçiş

Buradaki varsayım, ülkelerin jeopolitik veya ekonomik öncelik farklılıkları nedeniyle karbonsuzlaştırma konusunda işbirliği yapamayabilecekleri ve buna karşılık ulusal iklim hedeflerini tek taraflı olarak karşılamak ve büyüyen iklim zorluklarına hızla uyum sağlamak için teknolojinin hızlı entegrasyonuna güvenecekleri yönündedir. Bu nedenle, teknolojik entegrasyon oranları ülkeden ülkeye değişecektir, çünkü işbirliğinin olmaması, teknolojinin benimsenmesinin mali ve teknik kapasiteye bağlı olduğu anlamına gelecektir. Buradaki risk, daha yoksul ekonomilerin geride kalması ve ekonomik eşitsizliklerin artmasıdır. Bir diğer risk ise teknolojilerin dikkatli bir değerlendirme ve hazırlık yapılmadan uygulamaya konulmasıdır.

Gecikmeli geçiş

Gecikmiş bir geçiş, küresel işbirliğinin parçalı olduğu ve teknoloji alımının yavaş olduğu, geri dönüşü olmayan iklim değişim noktalarına ve IPCC projeksiyonlarının en kötü senaryo olarak kabul ettiği 2100 yılına kadar iki santigrat dereceden fazla ısınmaya neden olacak bir geleceği tanımlamaktadır. Bu küresel sıcaklık artışının bölgeler arasındaki etkisinin dengesiz olması muhtemeldir. Aşırı deniz seviyesi projeksiyonlarına göre Kuzey Denizi, Atlantik kıyıları ve Karadeniz’de ortalama deniz seviyesi açısından en büyük artışlar görürken, Baltık Denizi en küçük artışları görecektir. Önümüzdeki otuz yıl içinde, Asya'da Vietnam, Endonezya, Filipinler ve Tayland gibi alçakta kalan ülkeler de ciddi şekilde etkilenecek ve 2050 yılında tahminen 300 milyon insan sel riski altında olacaktır. İnsanlık bu gezegen ve iklim krizine uyum sağlamak zorunda kalmaktadır. Sonuç olarak münhasır ekonomik bölge sınırları, yükselen deniz seviyeleri nedeniyle daha tartışmalı hale gelebilir ve çok sayıda kıyı topluluğu, toprakları yaşanamaz hale geldikçe kaçınılmaz olarak yer değiştirmek zorunda kalacaktır.

Bu değişimler sadece denizde taşınan yükü, altyapı ve toplulukların yapısını değil, aynı zamanda deniz ticaret yollarını da değiştirecektir. Örneğin Kuzey Kutbu, buzların erimesinin yeni nakliye yolları yaratması, mevcut mevsimlik yolları yılın daha uzun dönemleri için açılması ve doğal kaynak çıkarımını daha uygulanabilir hale getirmesi nedeniyle hızla yeni bir çatışma merkezi haline gelmektedir. Bu yeni taşıma yolları gemi tasarımı üzerinde etkili olacak ve buz kırma kapasitesi daha önemli hale gelecektir.

Haziran 2023'te Nature Communications'da yayınlanan bir çalışma, Kuzey Buz Denizi'nin 2030'lar gibi erken bir tarihte buzsuz Eylül ayları yaşayacağını tahmin etmektedir. Başta Kuzeybatı Geçidi olmak üzere bazı Kuzey Kutbu rotalarının ne zaman düzenli ticari trafiğe uygun hale geleceği konusunda net bir fikir birliği olmasa da bazı uzmanlar 2100 yılına kadar Kuzey Deniz Rotasından yılın üç ila altı ayı, Kuzeybatı Geçidinden ise yılın iki ila dört ayı buzsuz geçiş olacağını öngörmektedir.

Sonuç

Denizcilik sektörü bir yandan faaliyetlerini ve tedarik zincirlerini karbonsuzlaştırmaya hazırlanırken bir yandan da giderek daha belirsiz hale gelen jeopolitik, ekonomik ve sosyal ortamda yol almaya çalıştığından, sektörün ve politika yapıcıların olası geleceklerin neye benzeyebileceğini öngörmeye başlamaları önemlidir. İster hızlı ister kademeli olsun, küresel işbirliği ve teknolojinin entegrasyonu, gelişen bir denizcilik ekonomisine ve daha geniş anlamda bu gezegendeki yaşama elverişli gelecekleri güvence altına almak için çok önemli önkoşullar olacaktır.

İhtiyaç duyulan ölçekte ve aciliyette karbonsuzlaştırma için sadece işbirliği ve inovasyonun gerekli olmadığı, aynı zamanda üretken, adil ve yaşanabilir gelecekleri gerçekleştirmek için el ele gitmeleri gerektiği açıktır. Araçlar ve güzergahlar mevcuttur. Ancak bunların nasıl hayata geçirilebileceğini görmek için, hangi geleceklerin bizim için mevcut olduğunu hayal etmek için yaratıcılığa ve cesarete ihtiyacımız var. Sektör liderleri ile yerel ve ulusal politika yapıcıları, şu anda kurgusal olsa da olası senaryolar için planlama yapmaya başlamalıdır.

Prof. Dr. Soner Esmer