Dünyada ve Türkiye Limanlarında 2021 Yılı Değerlendirmesi

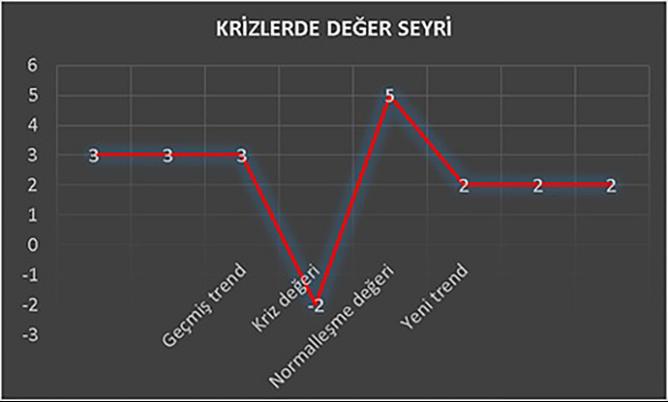

Neredeyse her kriz döneminde olduğu gibi kriz yılı verileri, yakın geçmişteki verilerin yanında bir “anormal değer” olarak yerini alır. Nitekim pandemi döneminde de benzer durumu yaşadık. Özellikle hem küresel hem de ülkemize ilişkin makro verilerde bu “anormal değişikliklere” bizzat şahit olduk. Bu durum krizlerden hemen sonraki değerler için de geçerdir. Bu değer normalleşmenin ilk adımıdır ve ne kriz değeri ne de geçmişteki değerler ile bir benzerlik gösterir. İşte geçtiğimiz 2000 yılı ve 2021 yılı böyle yıllar olmuştur. Tıpkı küresel finans krizinin yaşandığı 2009 ve 2010 yılları gibi.

Kriz Sonrası Trendler Geçmiş Trendlerin Altında Seyrediyor

Bu noktada referans noktası oldukça kritiktir. Kriz öncesi son “normal” veriye bakmak doğru bir yaklaşım olacaktır. Bunu basit bir grafik ile anlatmaya çalıştım. 20. YY krizlerinde krizler arası süreler nispeten daha uzundu ve kriz sonrası dönemlerde GSYİH ya da Dünya Ticareti gibi makro verilerde yeni trend, geçmiş trendin üzerinde seyrederdi. Ancak 21 YY’daki yeni dünya düzeninde bu durum da değişti. Artık krizler sonrası yeni trendler geçmiş trendlerin altında seyrediyor.

Makro verilerde durum böyle iken özellikle Türkiye gibi gelişmekte olan ülkelerde (1) ve ulaştırma gibi dinamik sektörlerde (2) küresel makro seyrin dışına bir seyir ortaya çıkar. Bu iki unsur bir araya geldiğinde ise ilginç sonuçlara ulaşılabilir. Türkiye’deki ulaştırma sektöründe olduğu gibi.

Kriz Sonrası Gelişimde Hangi Geçmiş Veriyi Baz Almalıyız?

Normal şartlarda kriz öncesi son normal değer baz alınabilir, esas gelişim bu yıl ile karşılaştırılabilir. Ancak hatırlanırsa kriz etkilerini henüz başlamadığı 2019 yılı, ulaştırma hizmetinin ana talebini oluşturan küresel ticaret için pek parlak bir yıl değildi. 2017 ve 2018 yıllarında sırasıyla yüzde 4,8 ve 3,1 artan küresel ticaret 2019’da yerinde saymıştı (yüzde 0,1) ve krize bu zayıf değer ile girmişti. Nitekim krizde (2020) yüzde 5,3 oranında bir gerileme oldu, 2021’de normalleşme değeri ise yüzde 10,8 olarak gerçekleşti. Küresel ticarette 2022’den itibaren yeni trendin yüzde 4 civarında ilerlemesi bekleniyor.

Bu durum küresel deniz yolu ticaretine de yansımıştı. Küresel deniz taşımacılığı 2019 yılında tıpkı küresel ticaret gibi çok düşük bir oranda artmıştı (yüzde 1,1) ve sonrasında pandemi döneminde yüzde 3,6 oranında gerilemişti. Normalleşme yılı olan 2021’de artış yüzde 3,6 gibi düşük bir oranda gerçekleşti. Bu sayede 2021’de 2019 tonajı olan 11,9 milyar tona ulaşıldı.

2020 yılında yüzde 1,9 gerileyen konteyner taşımacılığının 2021’deki artış oranı 6,5 gibi yüksek bir oranda olurken 200 milyon TEU sınırı geçildi. Küresel bazda konteyner, diğer ana yük grupları ile karşılaştırıldığında (tonaj olarak) en fazla artan yük türü olmaya devam ediyor.

Türkiye’nin 2021 Yılı

Ülkemizde 2021 yılı ulaştırma sektörü açısından yeni rekorların kırıldığı ve toplam yükte 500 milyon ton, konteynerde 12 milyon TEU gibi yeni seviyelere ulaşıldığı bir yıl oldu.

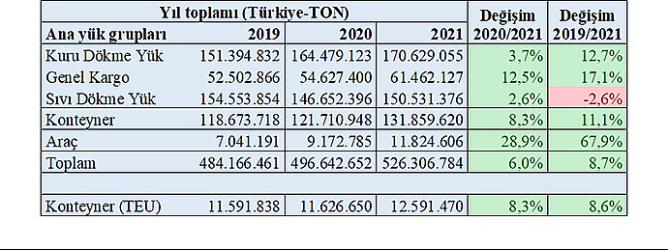

2019, 2020 ve 2021 yılı karşılaştırıldığında;

- Toplam yük 484 milyon ton, 496 milyon ton ve 526 milyon,

- Konteyner 11,59 milyon TEU, 11,63 milyon TEU ve 12,59 milyon TEU

olarak gerçekleşti. Aynı dönemde oransal değişim ise yine sırasıyla;

- Toplam yükte yüzde 5,2, yüzde 2,6 ve yüzde 6,

- Konteynerde ise yüzde 6,9, yüzde 0,3 ve yüzde 8,7

olarak gerçekleşti. Her iki durumda da küresel verilerden farklı olarak artış sürekliliği sağlandı. Elbette bu durum ülkemizin gelişmekte olan dinamik yapısından kaynaklanıyor. Ülkemiz pandemi döneminde özellikle transit yüklerde ciddi bir ivme yakaladı. Bu noktada ana yük grupları bazında gelişime bir göz atmak lazım.

Ana Yük Grupları Bazında Gelişim Nasıl Oldu?

Ana yük grupları bazında incelendiğinde pandemi sürecinde toplumsal hayattaki değişimin verilere yansıdığı görülüyor. Kuru dökme yük gurubu daha çok sanayi ham maddesi, üretim girdisi ya da enerji üretim girdisi gibi endüstriyel talebe ilişkin yükleri temsil ettiği için 2020 yılındaki zayıf gelişim sonrasında hızlı bir normalleşme verisi ile desteklendi. Kuru dökme yüklerdeki artış 2020-2021 aralığında 3,7 oranında olurken 2019 yılına göre artış 12,7 oran ile oldukça güçlü oldu. Bu gelişim oranları ile ülkemiz limanlarında en yüksek paya sahip kuru dökme yük taşımalarının miktarı 2019’daki 151 milyon tondan 2021’de 170,6 milyon tona erişir.

Pandemi döneminde özellikle 2020 yılında alınan sert önlemler, alternatif ulaştırma türü ve güzergahların gündeme alınmasına neden oldu. Özellikle konteyner ekipman sorunu ve sonrasında konteyner navlunlarındaki artış genel yük ve araç taşımacılığı üzerinde (hatta bazı bölgelerde dökme yüklerde) olumlu bir etki yarattı. Daha da ilginci konteyner taşımacılığı yükselişini sürdürmüş, 2021 yılında artan talebi karşılamada zorlanmış ve yılı artış ile kapatmıştır. Ancak artış oransal olarak araç ve genel kargo yüklerinde çok daha yüksek olmuştur. Bu üç grubun daha çok tüketici pazarlarını ilgilendirmesi ve tüketici talebindeki yüksek artış bu yüksek gelişimin temel nedenidir.

Bir diğer önemli yük grubu olan sıvı dökme yüklerde 2020 yılına göre bir artış olsa da erişilen tonaj 2019 yılının altında kaldı. Böylece normalleşme yılı olarak kabul edilen 2021 yılında sadece sıvı dökme yüklerin 2019 yılı verileri altında kaldığı tecrübe edildi. Bu değişim dünyadaki sadece tüketicilerin tercihleri ile değil temiz enerji dönüşümü ve AB’nin yeşil mutabakat politikası gereği “yeni normal” olarak karşılanmalı, sıvı dökme yük grubu içinde oldukça önemli bir paya sahip olan petrol ve petrol ürünlerine olan talebin orta ve uzun vadede düşük artış oranları ile ilerlemesi, 2030’lu yıllardan sonra da gerilemesi beklenmelidir.

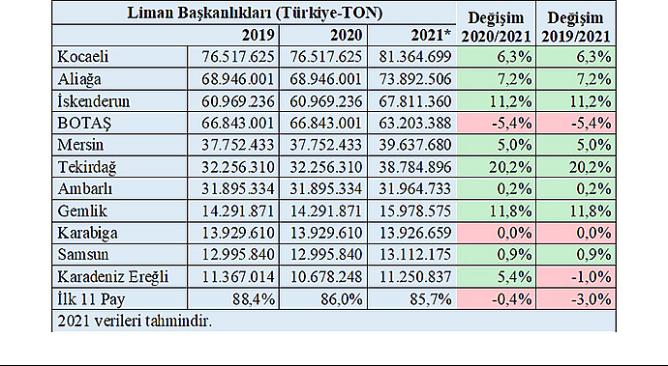

İskenderun Körfezi Türkiye’nin En Önemli Liman Kümesidir

Ülkemizde 10 milyon ton üzeri yük elleçleyen 11 liman başkanlığı verilerine baktığımızda Türkiye içinde yük paylarının 2019’da yüzde 88,4’ten 2021’de yüzde 85,7’ye gerilediği görülüyor. Ancak bu pay azalmasının kökeninde bu liman başkanlıklarındaki yükün düşmesi aranmamalı. Nitekim BOTAŞ hariç hiçbir liman başkanlığında önemli bir düşüş olmadığı gibi genelde yüksek oranlı artışlar var. BOTAŞ yüklerinin ağırlıklı olarak BTC transit boru hatlarında aktarılan ham petrol yükü olması nedeni ile bu liman başkanlığındaki düşüş ham petrol piyasalarındaki daralma ve Hazar petrollerine olan talep ile ilgilidir.

Ülkemizde transit yük kalemi başka bir yük türünde de güçlüdür. Ham petrol transitindeki düşüşün tersine Tekirdağ’da konteyner transitindeki artış yüzde 20 gibi önemli bir artış oranı ile karşımıza çıkıyor. Bu konuya aşağıda konteyner faslında tekrar döneceğim. Ayrıca ağırlıklı olarak Hatay, Osmaniye ve Gaziantep sanayileri gibi endüstriyel pazarlara hizmet veren İskenderun liman başkanlığındaki yüzde 11,2 oranındaki artış dikkat çekici. Genelleştirilmiş bir ifade ile büyük ölçekli liman başkanlıklarında hem 2020 hem de 2019 yılına göre artışların sürdüğü görülüyor. Ancak bu noktada aynı körfezde yer alması ve benzer hinterlanda hizmet vermesi açısından BOTAŞ ve İskenderun liman başkanlıklarında ulaşılan toplam rakamın 131 milyon ton olduğunun ve dolayısıyla ülkemizdeki en önemli liman kümesinin İskenderun Körfezi olduğunun altı çizilmelidir. Çünkü bu liman kümesinde ülkemizdeki tüm yükün ¼’ü işlem görüyor.

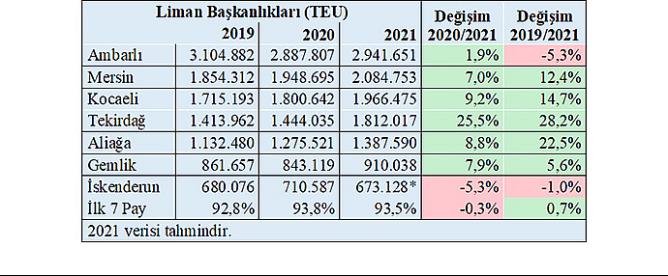

Asyaport’taki Artış Dikkat Çekici

Konteyner gemi operatörlerindeki ittifaklar sadece taşımacılıkta değil gemi uğraklarında da ölçek ekonomisinde köklü değişiklikler getirdi. İttifak gemileri olarak adlandırılabilecek 18 bin TEU ve üzeri kapasiteli gemilerin sefer programı içinde uğrak yaptığı liman sayısı azalma eğilimindedir. Bunun bir sonucu olarak ana gemilerin uğrak yaptığı ve “hub port” olarak tabir edilen limanlar yerel ve transit yüklerin öneminin arttığı, altyapı, üst yapı ve ekipmanları ile ayrıcalıklı özelliklere sahip olduğu limanlar olmuştur. Özellikle aktarma yük trafiğinin olduğu bu limanlarda “hizmet ihracatı” kaleminde ülkelere çok önemli katkılar sağlandığı açıktır. Nitekim ülkemizde transit yük elleçleyen Asyaport, Kumport, Marport gibi limanlar hizmet ihracatında ilk sıralardadır.

500 bin TEU üzerinde konteyner elleçleyen 7 liman başkanlığımız, 2021 yılında ülkemiz limanlarında elleçlenen toplam konteynerin yüzde 93,5’ini elleçledi. Bu oran aynı limanlar için 2019 yılında yüzde 92,8’dir. Yani toplam yükün tersine, konteyner taşımacılığında büyük limanların payı artış eğilimindedir. Liman başkanlığı bazında Ambarlı 2,9 milyon TEU ile en yüksek elleçleme rakamına ulaştı fakat elleçlenen yük miktarı 2019 yılına göre 5,3 oranında geriledi. Gerileme ayrıca İskenderun liman başkanlığında da görüldü. Bu iki liman başkanlığı dışında diğerleri yüklerini önemli oranlarda arttırsa da Tekirdağ liman başkanlığı sınırları içinde tek konteyner elleçleyen liman olan Asyaport’ta 2020’ye göre yüzde 25,5, 2019’a göre ise 28,2 gibi önemli oranlarda artışlar gerçekleşti. Bu gelişim ile Asyyaport 2019 yılı itibariyle MIP ve Marport’tan sonra 3. sıraya yerleşti, henüz TÜRKLİM tarafından liman bazında veriler açıklanmadı ancak 2021’de ilk 3 sırada bir değişiklik daha olabilir. Asyaport son 5 yıldır en fazla transit konteyner (transshipment) elleçelyen limanı durumunda. 2020 yılında transit konteynerde Asyaport’u Marport ve Kumport izliyordu.

2022 Beklentileri

Küresel ölçekte 2021 yılı yük artış oranı yüzde 3,6 olarak gerçekleşmişti. Aynı artış oranının 2022’de de sürmesi ve dünya tarihinde ilk kez 12 milyar ton sınırının geçilmesi bekleniyor. Konteynerde ise 2022’de yüzde 4,2 oranında bir ilave artış olması öngörülüyor.

2021’de global artış oranlarının üzerinde büyüyen Türkiye’de ise normalleşme evresi başarı ile tamamlanmış durumda. Artık yeni bir artış yönlü trendin oluşması beklenebilir. Bu eğilimin toplam yük için yüzde 5, konteyner için yüzde 6 civarında olacağı tahmin edilebilir.

Dış ticaretimizin ön cephesinde görev alan tüm liman emekçilerine, ayrıca veriler için Denizcilik Genel Müdürlüğü ve TÜRKLİM’in değerli çalışanlarına teşekkürlerimi sunarım.

Prof. Dr. Soner ESMER