2022 yılının, önceki iki yıl sonrasında ekonomik kayıpların toparlandığı bir yıl olması bekleniyordu. Ancak yılın hemen başında patlak veren Rusya-Ukrayna savaşı ve sonrasında yaşananlar tüm hesapların ve öngörülerin şaşmasına neden oldu.

Pandemi ile daha önce hiç görülmeyen değerlere ulaşan navlunlar, savaşın doğrudan ve dolaylı etkileri ile düşüşe geçti. Çünkü savaş, başta enerji ve tahıl arzı kaynaklarını etkilediğinden talepte zorunlu bir daralma ve küresel çapta yüksek enflasyon ortaya çıktı. Sonuç olarak 2022 yılında küresel deniz taşımacılığı değerleri beklentilerin altında gerçekleşti.

2022 yılında küresel deniz taşımacılığı geriledi

2021 yılında önceki yıla göre yüzde 3,4 oranında artış ile (2019 yılından sonra ikinci kez) 12 milyar tonu geçen küresel deniz taşımacılığı, 2022 yılında yüzde -0,3 oranında azalma ile yeniden 12 milyar tonun altına geriledi. Bu gerilemede özellikle savaşın etkisi ile demir cevheri, kömür ve tahıldan oluşan majör dökme yüklerdeki arzın daralması etkili oldu. Benzer şekilde gübre, metal ve mineraller, çelik gibi ürünlerden oluşan minör dökme yüklerdeki düşüş de önemli bir neden oldu. Diğer yandan konteyner ticaretinde yüzde 3’ü bulan daralma, ayrıca diğer yüklere göre düşük bir tonaja sahip olsa da sıvı kimyasal yüklerdeki düşüş, toplam küresel tonajın gerilemesinde pay sahibi olan diğer nedenlerdir.

Bu yüklerdeki düşüşlerin aksine 2022 yılında bazı ürün gruplarında küresel artışlar gerçekleşti. Küresel ham petrol taşımaları neredeyse yüzde 5 artış gösterirken 2019 yılındaki gibi 2 milyar ton sınırına oldukça yaklaştı. Ayrıca petrol ürünleri ve sıvılaştırılmış gaz (LPG ve LNG) taşımaları da yılı artış ile kapattı. Ancak bu ürün gruplarındaki artışlar 2022 yılının 2021 yılına göre daha yüksek bir tonajda seyretmesinde yeterli olamadı.

2023 yılında denizyolu ile taşınan yükler, özellikle küresel ticarette yılın ikinci yarısında beklenen toparlanmanın etkisi ile, yaklaşık yüzde 1,5 artışla yeniden 12 milyar tonun üzerinde kapatacağı tahmin edilebilir. Ancak yük artışında eski günlere dönüş için 2024 ve sonrasını beklememiz gerekiyor. 2024 yılı için artış oranı beklentisi yüzde 2,5’in de üzerindedir. Benzer şekilde küresel konteyner ticaretinde 2023 yılında yüzde 1, 2024 yılında ise yüzde 3 oranında bir artış beklenebilir.

Türkiye’nin 2022 yılı

Savaş bölgesine oldukça yakın ve jeostratejik olarak üstün bir konumda olmamız bazı yük grupları için avantaja sağlarken özellikle transit konteyner açısından dezavantajlı bir durum ortaya çıktı.

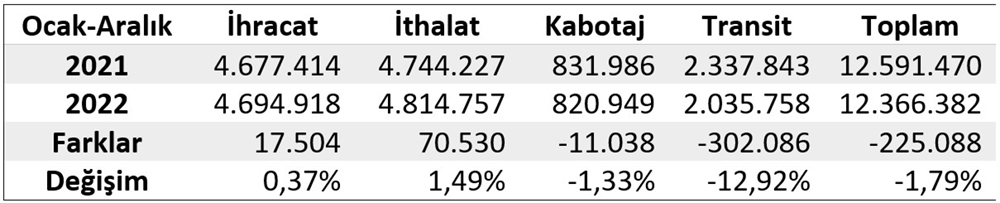

Ulaştırma ve Altyapı Bakanlığı verilerine göre yıl toplamına baktığımızda 2022 yılında limanlarımızda; işlem gören toplam yükte, küresel yükteki düşüşün tersine yüzde 3,1 oranında artış olduğu ve limanlarımızın yılı 543 milyon ton ile kapattığı görülüyor. Gümrük rejimleri bazında bakıldığında sadece ihracat yüklerinin yüzde -2,3 oranında bir gerileme ile 150 milyon tonda kaldığı, diğer yüklerde ise ithalatın yüzde 5 artış ile 244 milyon tona, kabotaj yüklerinin yüzde 9 artış ile 68 milyon tona ve transit yüklerin yüzde 4 artış ile 81 milyon tona yükseldiği görülüyor.

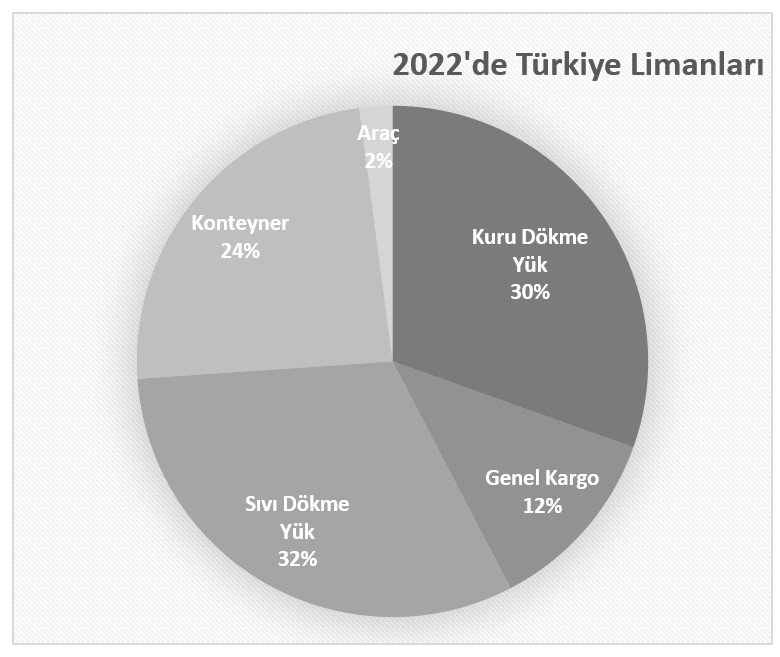

Yük grupları açısından değerlendirildiğinde 2022 yılında küresel eğilime paralel olarak Türkiye’de de kuru dökme yüklerde bir gerileme olduğu (yüzde 3,1) ve yılın 165 milyon ton ile kapandığı, ancak genel kargo yüklerinde ve özellikle sıvı dökme yüklerde önemli oranlarda artışlar olduğu görüldü. 2022 yılında genel kargo yükleri yüzde 5,1 oranında artış ile 65 milyon tona yükselirken ham petrol ve ürünlerinin baskın olduğu sıvı dökme yüklerde artış yüzde 13,6 oldu. Bu yük grubunda işlem gören tonaj toplamı 171 milyon ton olarak gerçekleşti.

TEU bazında bakıldığında konteyner yükü yılı yüzde -1,8 oranında gerileme ile 12,4 milyon TEU hacimle kapattı. İhracat ve ithalat konteynerde düşük oranda da olsa artış olurken özellikle transit konteynerdeki düşüş yüzde 13 gibi oldukça yüksek bir oranda gerçekleşti. Transit konteynerdeki düşüş özellikle Ukrayna limanlarında yıl içinde uzun süre işlem yapılmamasından ve Rusya’nın Karadeniz kıyısında bulunan limanlarda konteyner trafiğindeki düşüşten kaynaklandı.

Diğer yandan Yurtdışı bağlantılı düzenli Ro-Ro hatlarında taşınan araç sayısı yüzde 7 oranında atış göstererek 720 bin araca yükselirken liman tesisleri bazında yurtdışı bağlantılı hatlarda taşınan otomobil ve diğer araçların sayısı yüzde 13 artış göstererek 1,6 milyon araca ulaştı.

2021 yılında sadece 45 bin yolcu olarak gerçekleşen kruvaziyer yolcu sayısı 2022 yılında çok ciddi bir artış göstererek 1 milyon yolcu sınırını aştı. Artışta özellikle 496 bin yolcu ile Kuşadası Egeports ve 252 bin yolcu ile Galataport önemli aktörler oldu. Bu iki liman toplam kruvaziyer yolcusunun yüzde 74’ünü ağırladı.

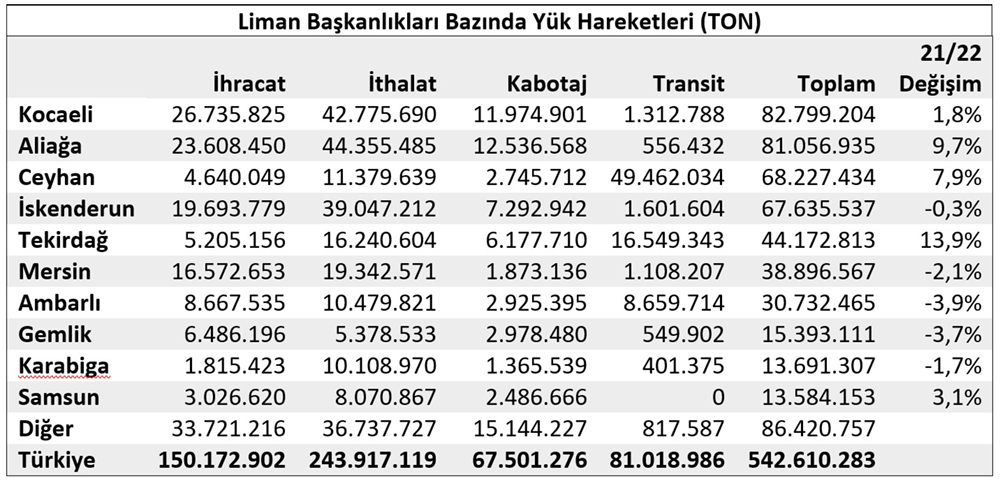

2022 yılında limanlarımıza uğrak yapan gemi sayısı yüzde 13 artış göstererek 58 bin gemiye ulaştı. Kocaeli 9,3 bin gemi ile en fazla gemi ağırlayan liman başkanlığımız olurken onu 6 bin gemi ile Aliağa ve 4,7 bin gemi ile Mersin bölgesi izledi.

2022’de en büyük liman Kocaeli

20 yılı aşkın süredir ülkemizde en fazla yük elleçlenen liman başkanlıkları arasındaki rekabet Kocaeli ve Botaş (Ceyhan) arasında sürerken 2019 yılı sonrasında bu rekabete Aliağa’da dahil oldu ve Aliağa hızlı gelişim oranı ile kısa sürede Kocaeli liman başkanlığını yakaladı. 2022 yılında önceki yıla göre %2 oranında yük arttıran Kocaeli’ne karşılık Aliağa %10 oranında yük arttırarak Kocaeli ile arasındaki yük farkını 1,7 milyon tona kadar azalttı. Her iki liman için bu gelişim seyrinin devam etmesi durumunda Aliağa’nın 2023’te Kocaeli’ni geçerek en fazla yük elleçleyen liman başkanlığı olması beklenebilir. İlk 10 içinde yer alan ve 2022 yılında yük arttıran diğer liman başkanlıkları Ceyhan, Tekirdağ ve Samsun’dur.

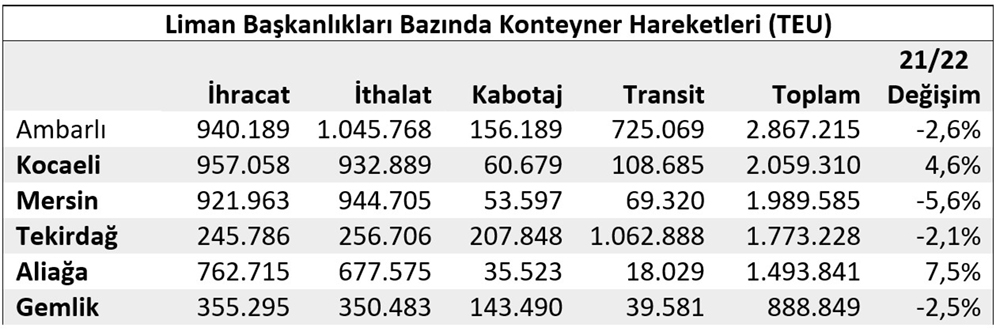

Konteynerde ise Ambarlı liman başkanlığı 2022 yılında 2,9 milyon TEU ile zirvede yer alırken onu Kocaeli 2 milyon TEU ve Mersin 1,9 milyon TEU ile takip etti. İlk 10 içinde yer alan liman başkanlıkları içinde Kocaeli, Aliağa ve Samsun liman başkanlıkları 2022 yılında konteyner hacmini arttırdı.

3. Çeyrekten itibaren toparlanma bekleniyor

Dünyada ve Türkiye’de önümüzdeki dönem resesyon beklentisine bağlı olarak ticari gelişimin ve dolayısıyla lojistik sektörünün ivmelenmesi 3. Çeyrekten itibaren beklenebilir. Ancak normal kabul ettiğimiz artış oranlarını görmek için 2024 yılını beklememiz gerekiyor. Diğer yandan alışageldiğimiz küresel ekonomik döngülerin başta pandemi, sonrasında Rusya-Ukrayna savaşıyla bozulması nedeni ile olası sürprizlere karşı her zaman hazırlıklı olmakta fayda var.