Çin’in sıfır Covid politikasından vazgeçmesine rağmen sezonsallığın da etkisiyle kuru yükte henüz bir toparlanma yaşanmazken, küresel ekonomiye ilişkin endişeler gündemdeki yerini koruyor.

Çin’in sıfır Covid politikasından vazgeçmesine rağmen sezonsallığın da etkisiyle kuru yükte henüz bir toparlanma yaşanmazken, küresel ekonomiye ilişkin endişeler gündemdeki yerini koruyor. ABD Merkez Bankası FED başta olmak üzere faiz artırımları devam ederken, küresel tüketimin yavaşlaması ve önceden biriktirilen stok seviyelerinin yeterli kalması, küresel konteyner ticaretinin daralmasına yol açıyor. Rusya’ya uygulanan yaptırımlar dünyada tanker navlunlarının da yeniden sıçramasına yol açtı.

Baltık Kuru Yük Endeksi tarihi diplerine yakın

Neredeyse bir buçuk yıldır Baltık Kuru Yük Endeksi düşmeye devam ediyor. 2021 Ekim ayında 5647 olan endeks, şimdi 538’e gerilemiş durumda. Şu an gördüğümüz endeks değeri o kadar düşük ki, Baltık Kuru Yük Endeksinin tarihi dip seviyesine (2016 Şubat = 290) oldukça yakınız. Şöyle düşünün, dünyanın neredeyse durma noktasına geldiği pandemide bile en düşük 393 seviyesi (2020 Mayıs) görülmüştü. 2021 Ekim’den beri yaşanan bu düşüşe üç gerekçe gösterebiliriz:

1. Tüm ülkeler covid-19 karantinalarını geride bırakmışken, en büyük kuru yük tüketicisi Çin’in sıfır covid politikasında ısrar etmesi

2. ABD başta olmak üzere merkez bankalarının pandemiyle uygulamaya başladığı ultra gevşek para politikalarının enflasyonu tetiklemesi ve şimdi bu politikaların yavaş yavaş terkedilmesi

3. Limanlardaki sıkışıklıkların ortadan kalkmasıyla beklemede olan gemi sayısının azalması, yani bir anlamda gemi arzının artması

Peki şu anda değişen ne var? Çin, ekonomisinde yaşadığı problemler ve oluşan toplumsal öfke sonucunda artık sıfır covid politikasını uygulamayı bıraktı. Buna rağmen sezonsallığın da etkisiyle kuru yük endekslerinde henüz bir toparlanma göremedik. Tarihsel olarak Ocak-Şubat ayları genelde Çin yeni yıl tatilleri nedeniyle navlunların düşük seyrettiği bir sezon, dolayısıyla önümüzdeki aylarda bir yükseliş trendinin başlaması ihtimal dahilinde görünüyor.

Diğer taraftan, ABD Merkez Bankası FED faiz artırımlarına tam gaz devam ediyor, ABD Doları için bir sene önce %0,25 olan politika faizi şu an %4,75’e gelmiş durumda. Faiz artış hızı yavaşlamış olsa da piyasalar bu seneyi %5,5 faiz ile kapatmamızı bekliyor, ki bu seviyelere en son 2008 krizinden önce çıkmıştık. Yani bu ne demek, enflasyonu baskılamak adına küresel ekonomide bir süre daha ayaklar frende gidilecek. Bu durum haklı olarak dünya ekonomisi hakkında endişe yaratıyor, herkes resesyon hakkında konuşuyor. Bütün bu resesyon muhabbetine rağmen, henüz iktisadi veriler bunu teyit etmiyor, hatta IMF gibi kurumların küresel büyüme beklentilerini yukarı revize etmeye başladığını (2023: %2,7’den %2,9’a) gözlemliyoruz.

Kuru yük özelinde arz/talep dengesine bakacak olursak, orada da pozitif bir görünüm söz konusu. Yeni gemi siparişlerinin toplam kapasitenin sadece %7’si olması (son 30 yılın en düşük seviyelerine yakın), hatta 2023’de yeni teslimlerin kapasitenin sadece %1,8’ine denk olması kuru yük navlunlarına pozitif destek verebilir gibi duruyor.

Küresel konteyner ticareti %4’e yakın küçüldü

Tüm dünyada merkez bankalarının frene bastığından bahsetmiştik, bu durum aslında en çok konteyner segmentini etkiliyor demek doğru olur. Zira küresel tüketimin yavaşlaması ve önceden biriktirilen stok seviyelerinin yeterli kalması, küresel konteyner ticaretinin daralmasına yol açıyor. Clarksons, 2022’de küresel konteyner ticaretinin %4’e yakın küçüldüğünü tahmin ediyor ve bu daralmanın çoğu yılın ikinci yarısından kaynaklanıyor. Konteyner navlun fiyatları da bu kötümserliği yansıtıyor, neredeyse pandemi öncesi seviyelerine dönüldüğünü görüyoruz. Drewry’nin dünya konteyner endeksi (WCI) Eylül 2021’de $10377 iken şimdi $1955’e gerilemiş durumda.

Arz tarafında da en kötü dinamiklere sahip olan denizcilik segmenti konteyner diyebiliriz. Zira, pandemi sonrasında oluşan aşırı yüksek navlunların verdiği özgüvenle o kadar çok yeni gemi siparişi verildi ki, 2023’de teslim edilmesi beklenen konteyner gemi sayısı, toplam filonun 7%’sine denk geliyor. Küresel ekonominin hız kestiği bir dönemde iyi bir görüntü sunmuyor bu durum. Clarksons’ın 2023’de küresel konteyner ticaretinin %2’ye yakın daralma beklediğini düşünecek olursak, filonun %7 büyümesi navlunlar açısından oldukça negatif görünüyor. Son iki senedir rekor üstüne rekor kar açıklayan büyük konteyner denizcilik şirketlerinin kapasiteyi nasıl yöneteceği (blank sailing, scrapping vs) navlunların kaderini belirleyecek gibi duruyor.

Tankerlere ihtiyaç artarken, küresel filonun sadece %2 büyümesi bekleniyor

Hatırlayacak olursak 2020’de pandeminin küresel ekonomiyi sarsmasıyla birlikte spot petrol fiyatları çökmüştü. İleri vadeli petrol kontrat fiyatları ise görece yüksek kaldığından herkes tanker kiralayarak petrolü depolamış, yani tankerler taşıma amacının dışında “yüzen depo” olarak kullanılmıştı. Bu durum tanker navlunlarının ciddi seviyede yükselmesini sağlamıştı. Sonrasında ise dünya covid-19 ile yaşamaya alıştıkça spot petrol fiyatları normalleşmiş, ileri vadeler ile aradaki fark kapandığı için tankerlere olan ihtiyaç azalmıştı. Bu nedenle 2022’ye kadar navlunlarda gerileme söz konusuydu, ta ki Rusya’nın Ukrayna’ya savaş açmasına ve akabinde Avrupa Birliği’nin Rusya petrolüne yaptırımlar uygulamasına kadar. Bu durum, tüm dünyada tanker navlunlarının yeniden sıçramasına yol açtı. Peki neden Rus petrolü tanker piyasasını bu kadar etkiliyor? Basitçe iki gerekçe var diyebiliriz:

1. Rusya’nın AB’ye olan petrol ihracatının önemli bir kısmının kara boru hatlarıyla gerçekleşmesi ve yaptırımlar sonucu bunların daha az kullanılmaya başlanması

2. Rus petrolünün, Rusya’ya görece yakın bir coğrafya olan Avrupa yerine Hindistan ve Çin gibi ülkelere satılmaya başlanması ile tankerlerin kat etmesi gereken mesafenin artması ve mevcut tanker stokunun yeterli gelmemesi

Peki bundan sonra neler olabilir? Yakın zamanda Rusya’yla ilgili problemlerin çözülmesi ihtimal dahilinde görünmüyor. AB’nin Rus petrolüne fiyat tavanı uygulamasına ham petrolde varil başı $60 olarak başlaması piyasaları bir nebze rahatlatmıştı, zira Rus petrolü halihazırda bu seviyenin altında seyrediyordu. Ancak 5 Şubat ile birlikte devreye giren petrol ürünlerindeki yasaklar bir nebze düşündürüyor, zira varil başı $40 (HSFO vs) ve $100 (VLSFO, MGO vs) olarak açıklanan petrol ürün tavan fiyatları mevcut fiyatlara göre biraz düşük kalıyor. Buna ilaveten, Çin’in sıfır covid politikasını bırakması da uyuyan devin uyanmasına benziyor, 1,5 milyar insanın mobilize olması, küresel petrol talebinde ciddi bir artışı beraberinde getirebilir. Diğer taraftan yeni tanker sipariş/teslim sayıları da gelecek talebi karşılamaya yetecek gibi durmuyor, zira yeni tanker yatırımları hem yenilenebilir enerji politikaları, hem de konteyner gibi flaş segmentlerin tersanelerdeki kapasiteyi domine etmesiyle çok düşük seviyelerde seyrediyor. Toplam tanker gemi siparişleri, toplam tanker kapasitesinin sadece %4’ü seviyesinde ve 2023’de küresel filonun yeni teslimlerle sadece %2 genişlemesi bekleniyor. Dolayısıyla yakın zamanda tanker navlunlarında kalıcı bir düşüş çok zor gibi duruyor.

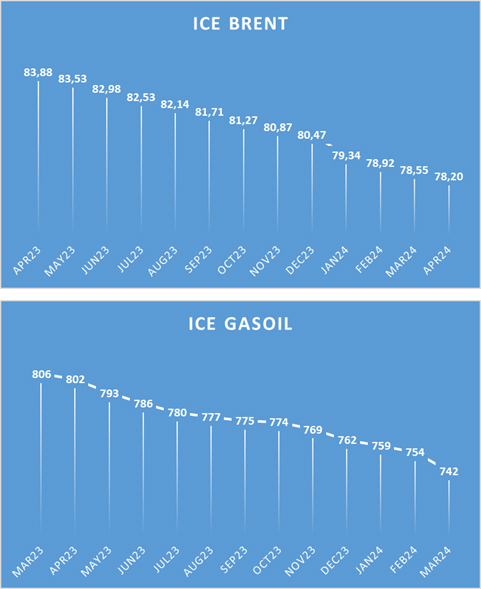

Petrol fiyatlarının nereye gideceğini kestirmek çok zor

Hem küresel ekonominin belirsizliği hem de Rus petrolüne uygulanan yasakların görece yeni olması nedeniyle petrol fiyatlarının nereye gideceğini kestirmek çok zor. Ancak, vadeli petrol kontratlarına baktığımızda bize bir fikir veriyor. Hem ham petrol hem de petrol ürünleri genelinde “backwardation” vadeli fiyatlamasının hakim olduğu görülüyor, yani kısa vadedeki sıkışıklık nedeniyle spot fiyatlar yüksek iken, ileri tarihli kontratlarda bir miktar normalleşme beklentisiyle daha düşük fiyatlar söz konusu.

Depremde hayatını kaybeden vatandaşlarımıza Allah’tan rahmet, geride kalanlara sabır diliyoruz. Ülkemizin başı sağ olsun.