Çin yeni yılı “Kaplan” öncesi, sonrası ve beklentiler

Çin’de yeni yıl kutlamaları dünya genelinden farklı olarak 12 hayvanlı takvimlerine göre yapılıyor. Çin yeni yılı, bu yıl şubat ayının ilk haftasında kutlandı ve Çin “Kaplan” yılına girmiş oldu. Kutlamalar ve direkt etkisi yaklaşık 3 hafta boyunca sürdü. Çin’in yeni yıla geçiş yapması küresel piyasalar üzerinde önemli etkiler yaratan bir durumdur. Yeni yıla geçiş süreci boyunca Çin fabrikalarındaki üretimler kutlamalar sırasında neredeyse askıya alınır ve tüm taşıma araçlarında kapasite yüksek oranda azalır.

Çin Yeni Yılı Öncesi Konteyner Taleplerinde Artış

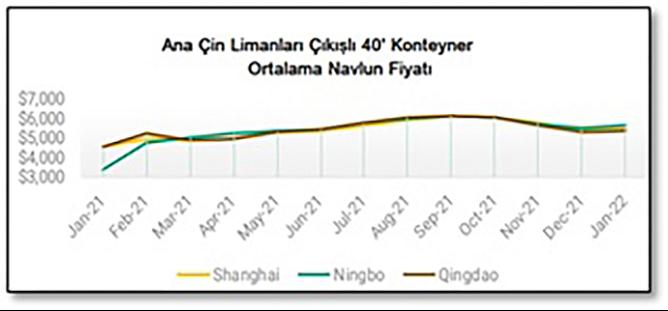

Çin’deki yeni yıl tatili öncesi konteynerler taleplerinde her zamanki gibi artış yaşandı. Bunun genel nedeni, Çin’de bulunan hem fabrika işçilerinin hem de iç nakliye şoförlerinin Çin tatili öncesi tüm işi bitirip ailelerine dönmek istemesi. Bu durum da Çin yeni yılı öncesi tüm fabrikaların tam kapasite çalışması ve taşıma hatlarına aşırı yüklenmesi anlamına gelir. Çin Yeni Yılı tatilleri öncesinde, Şanghay'daki 20’ft bir konteynerin ortalama fiyatı Aralık 2021'deki 2718 'dan Ocak 2022'de 2767 'a yükseldi. 40’ft konteyner için, Şanghay limanında ortalama fiyat Aralık 2021'de 5918'dan Ocak 2022'de 6030'a yükseldi. Ningbo ve Shenzhen'de de benzer durumlar görünüyor. Ocak sonlarına doğru fiyatlarda düşüş eğilimi görüldü.

Bu Yıl Geçtiğimiz Yıllardan Farklı – Covid19 Etkileri Sürüyor

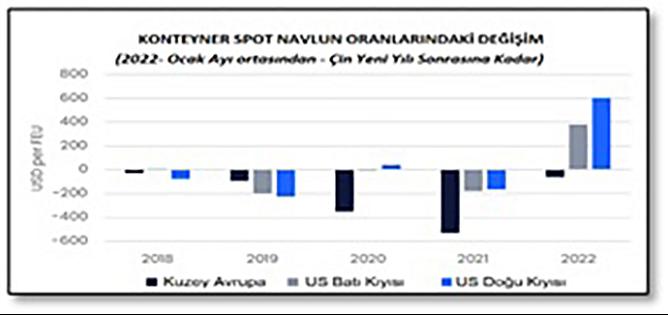

Normal şartlar altında, Çin yeni yılı öncesi Uzak doğu çıkışlı konteyner taşımacılığına gösterilen yüksek talep nedeniyle spot fiyatlarda bir artış yaşanır fakat bu artış Çin yeni yılı kutlamalarının sona ermesiyle beraber yavaş yavaş düşmeye başlar. Fakat, bu sene Covid-19 kısıtlamalarının da etkisiyle Uzak Doğu çıkışlı üç büyük ana rotadan sadece Kuzey Avrupa’ya olan rotada ortalamada düşük bir düşüş yaşandı. Diğer ana rotalarda ise navlunlarda beklenen daha yüksek oranlı düşüşler gerçekleşmedi.

İlerleyen Dönemlerde Çin Çıkışlı Navlunlarda Yüksek Düşüş Gelmeyebilir

Çin yeni yılı kutlamaları döneminde üretim kapasitesinde ciddi bir düşüş yaşansa da halihazırda fabrikalarda, limanlarda, depolarda bekleyen ve Covid-19 kısıtlamaları, sefer iptalleri, tedarik zincirlerindeki gecikmeler vb. nedenlerle daha önce çıkış gerçekleştiremeyen çok fazla ürünün olması bu yük açığını çok hızlı kapattı. Bu durum da temel olarak Kuzey Avrupa dışındaki rotalarda spot rakamlarda düşüşün önüne geçti.

Uzak Doğu – Amerika hattında Spot Rakamlarda Artış

Ocak ayının ortasından bu yana, Amerika’nın Batı Kıyısı spot rakamlarında FEU başına 350 USD’ye varan artışlar yaşanıyor. Batı yakasındaki tıkanıklığa alternatif olarak ve Doğu Kıyısı kullanılmaya ve popülerleşmeye başlamıştı fakat Doğu Kıyısı’na taşımalarda da 500 USD’ye varan artışlar söz konusu. “Premium surcharge” olarak ifade edilen ekipman garantisi, yer garantisi vs. gibi ek ücretlerde ise Çin yeni öncesi artışlar yaşansa da, yeni yıl sonrası indirimler yaşandı. Bu noktada temel sorun ise Amerika’ya gönderilen bir konteynerin varışı sonrasında ortalama 50 gün sonra tekrar limana getirilmesi. Amerika’daki tedarik zinciri sıkıntıları sürüyor.

Hindistan’da Maliyetler Daha da Yükselecek

Hindistan’dan ihracat ürünü göndermek giderek maliyetleniyor. Hindistan’ın Ana limanlarından Nhava Sheva’dan çıkan bir 20’DC geçen seneye göre yüzde 35, 40’HC’de ise yüzde 55’lük maliyet artışı yaşanıyor. Ortalama da ise geçen sene ocak ayında 2900 USD olan maliyet, 2022 Ocak’ta 4500 USD olarak görünüyor. Hindistan’daki ticarette halihazırda düşen konteyner kapasitesi nedeniyle bu maliyetler önümüzdeki aylarda da artacaktır. Bu durumun temel sebebi ise Hindistan’ın ihracatının ithalattan daha düşük olması. İthalat-İhracat dengesi arasındaki fark son üç yıldan beri en yüksek seviyelere tırmanıyor.

Avrupa Navlunlarda Düşüşler Yaşanıyor

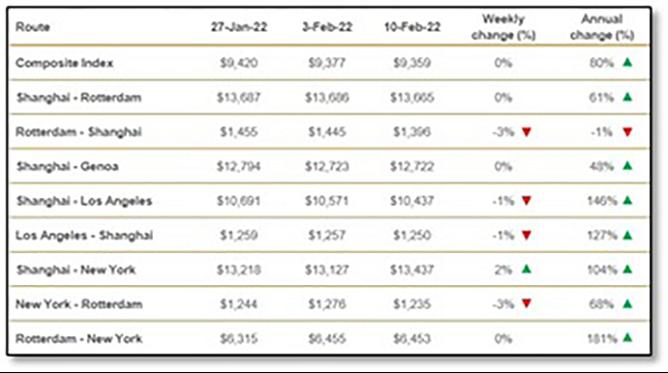

Avrupa taşımalarında navlun oranları 2021 yılı sonlarında neredeyse sabitlenmişti, 2022 yılı itibariyle ise düşüşler görülmeye başlandı. Ani gelişen sefer iptalleri ya da uğrak değişiklileri nedeniyle durum hala tam anlamıyla rahatlamış değil. Fakat, genel anlamıyla navlunlar düzene oturmuş durumda. Burada en önemli etken Çin Yeni yılı ile birlikte Avrupa’ya gönderilen konteynerlerin elleçlenme ve geri dönme hızı olacak, olası sıkışmalar navlunları tekrar tetikleyecektir. Dünya geneli taşıma fiyatlarında Avrupa’daki rahatlamanın da etkisiyle sabitlenme mevcut, fakat genel endeks bir yıl öncesine göre hâlâ yüzde 80 daha yüksek.

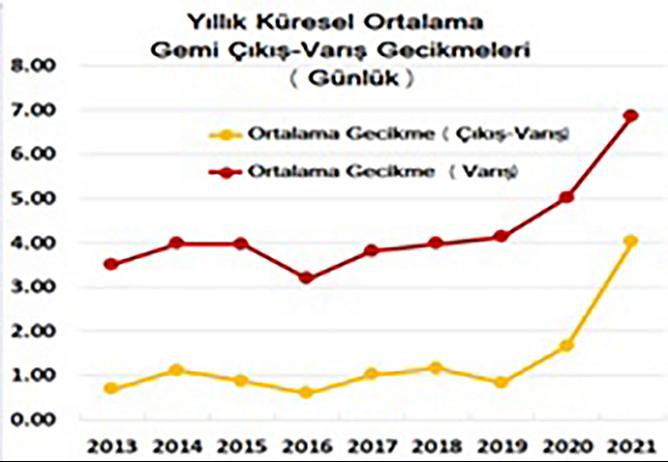

2021 Yılı Transit Süre Güvenilirliği Tarihi Düşük Seviyelerde

Denizyolu Sefer Güvenilirliği olarak nitelendirilen dünya geneli konteynerler gemilerinin çıkış-varış programına uyma oranı, 2019 yılında yüzde 78 iken 2020 yılında koronavirüs pandemisinin de artan etkisiyle beraber yüzde 63,9’a düşmüştü. 2021 yılında ise oldukça düşük seviyelere gerileyerek yüzde 35,8. Bu şu ana kadar yaşanan yıllık en düşük güvenilirlik seviyesi. Özellikle gemi varışları için ortalama gecikme, 2016'da kaydedilen en düşük 3 günlük gecikmeden bu yana artış eğiliminde, 2021'de ise bir geminin ortalama gecikmesi 7 güne ulaştı. 2021’de ilk kez 4 günlük gecikme aşıldı. Sefer programlarının düzene oturması için ise en az 8-9 ay gerekiyor.

Konteyner Gemi Operatörleri Yüksek Kâr Marjları Elde Ediyor

Pandeminin başlarında “Krizi Fırsata Çevirmek” adlı yazımda da tüm pandemi sürecinde fırsatı avantaja çevirerek yüksek kâr marjı elde edilebileceğini belirtmiştim. Süreç hâlâ devam ediyor. Konteyner Operatörlerinin açıklanan 2021 yılı 3.çeyrek raporlarında oldukça yüksek kâr marjları göze çarpıyor. Pandemi dönemi, tedarik zincirindeki sıkıntılar konteyner operatörleri için eşi görülmemiş bir fırsat yarattı. Yüksek kâr marjlarının 4.çeyrekte de yüksek gelmesi hatta ve hatta 2022 yılında da devam etmesi bekleniyor. Kâr marjlarını özetlemek gerekirse:

• ONE, tıkanıklık nedeniyle hacim düşüşüne rağmen üç aylık kar rekorunu kırdı. Mali yılının üçüncü çeyreği için (31 Aralık 2021'de sona eren), ONE, 2020'nin aynı dönemine göre yüzde 418 artışla 4,9 milyar dolar kar bildirdi. Mali yılının tamamı için, 2020 yılında 3,48 milyar dolarlık karının 4,4 katından fazla, 15.4 milyar dolar kar bekliyor.

• Evergreen, henüz dördüncü çeyrek sonuçlarını açıklamadı, ancak 2021'in 4. çeyreği için 5,6 milyar ön işletme geliri, 2019'un dördüncü çeyreğinde, COVID öncesi 17,7 milyar 'lık üç kattan fazla işletme geliri açıkladı.

• Cosco, 2021 için grup karının toplam 89.28 milyar Yuan (14 milyar ) olacağını ve 2020'nin 9.93 milyar Yuan olan karının dokuz katı olacağını bildirdi.

• OOCL, 2021'in 4. çeyreğinde yıllık yüzde 101 artışla 4.88 milyar gelir bildirdi. Gelirler 2021 yılına kadar istikrarlı bir şekilde arttı; ilk çeyrekte 3,03 milyar dolar, ikinci çeyrekte 3,47 milyar dolar ve üçüncü çeyrekte 4,31 milyar dolar oldu.

• Maersk, 2021 4.çeyrekte 6,1 milyar dolarlık beklentilerin de ötesinde net kâr açıkladı. Tam yıl net karı, bir önceki yılki 2,9 milyar dolara kıyasla 18 milyar dolar oldu. Deniz taşımacılığı kısmı, konteyner hattının TEU başına 1.659'lık ortalama gelirindeki yüzde 83'lük artışla, toplamda geçen seneye göre yüzde 77 artış sağladı.

• CMA CGM, net geliri yüksek navlun fiyatları nedeniyle bir önceki yılın aynı döneminde 567 milyon dolar olan kâra kıyasla 2021'in üçüncü çeyreğinde 5,6 milyar dolara yükseldi. Dördüncü çeyrek sonuçlarının açıklanması bekleniyor.

Çin – Avrupa Arasında Demiryolu Alternatifleri Güçleniyor

Çin- Avrupa arasında 50,000 tren seferi gerçekleştirildi. 2011’de ilk seferin gönderilmesinden bu yana toplamda Çin-Avrupa demiryolu üzerinde 4,55 milyon TEU taşıması gerçekleşti. Denizyolu taşımacılığı ile karşılaştırıldığında düşük bir hacme sahip olsa da demiryolu taşımacılığı hızla gelişiyor ve güçlü bir alternatif yaratıyor. Geçen sene 15.000 tren seferi yapıldı ve yüzde 22’lik bir artış sağlandı. Geleneksel hava ve deniz taşımacılığı rotalarında eşi benzeri görülmemiş kesintiler yaşandığından, demiryolu taşımacılığı Covid krizi boyunca hayati bir Asya-Avrupa karayolu bağlantısı sağladı.

Asya- Avrupa Demiryollarında Yıllık yüzde 29 artış, 1,5 milyon TEU!

2021 yılı boyunca Avrupa ve Çin arasında demiryolu ile 2020 yılına göre yüzde 29'luk bir artış sağlanarak, yaklaşık 1,5 milyon TEU yük taşındı. Gelişen demiryolu konseptleri ile Asya üzerinden Avrupa’da 23 ülke, 169 farklı şehre ulaşmak mümkün. Özellikle, 2021’in son dönemlerinde yaşanan gelişmeler ile birlikte transit süreler Çin-Avrupa arası 19 günlere kadar tekrar inmiş durumda.

Orta Koridor’da Demiryolu Taşımaları Artıyor

Türkiye’ye ulaşımda kullandığımız Orta Koridorda da taşınan konteyner sayısı 2020'ye göre yüzde 52 arttı. 2020 yılı hat genelinde toplam 19,389 TEU taşınırken, geçtiğimiz yıl 29,443 TEU taşındı. 2017 yılında işletmeye açılan Bakü-Tiflis-Kars Demiryolu Hattı üzerinden yapılan taşımalar her yıl yüzde 100 oranında artarken bugüne kadar yapılan taşımalar toplam 1 milyon 500 bin brüt tonu aştı. 2021 yılında BTK üzerinden 482 bin 967 net ton, 787 bin 387 brüt ton taşıma gerçekleştirildi. 2020 yılına göre taşımalarda yüzde 98 oranında artış sağlandı.

Saygılarımla

Ildızhan TÜRE

Kaynaklar: Operatörler, Dwerly, IMO