Konteyner taşımacılığında Covid-19 yeni normali neler getirecek?

COVID-19 virüsünün etkisiyle Çin ve Avrupa’ya sefer yapan gemi sayılarında önemli düşüşler yaşandı. COVID-19 salgınının etkin olduğu Mart-Haziran döneminde ana deniz yollarında toplam 77 sefer iptali gerçekleşti. Mayıs ayı başlarında pandemi etkisinin artmasıyla Avrupa limanlarında dünya geneline göre yüzde 50 daha fazla sefer iptali yaşandı, feeder servisleri yerini mega gemilere bıraktı.

COVID-19 virüsünün etkisiyle Çin ve Avrupa’ya sefer yapan gemi sayılarında önemli düşüşler yaşandı. COVID-19 salgınının etkin olduğu Mart-Haziran döneminde ana deniz yollarında toplam 77 sefer iptali gerçekleşti. Mayıs ayı başlarında pandemi etkisinin artmasıyla Avrupa limanlarında dünya geneline göre yüzde 50 daha fazla sefer iptali yaşandı, feeder servisleri yerini mega gemilere bıraktı.

Çin’den boş dönüş konteynerlerini toplayamayan armatörler, boş konteyner sıkıntısı yaşayınca, konteyner arzındaki azalmanın da etkisiyle navlun fiyatları yüzde 30'lara kadar yükseldi.

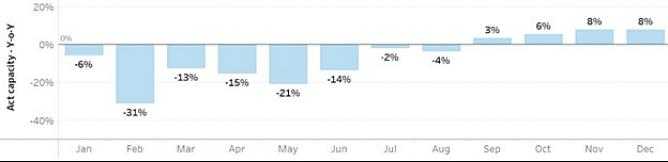

Koronavirüs nedeniyle pek çok armatör blank-sailing yapmak zorunda kaldı. Nisan’da Asya - Avrupa rotasında 61 sefer iptal oldu. Hacimlerde toplamda 151 bin TEU düşüş meydana geldi. Salgının ilk dönemlerinde Çin’in üretiminin durma noktasına gelmesi nedeniyle pek çok ülke alımlarını başka ülkelere kaydırmak zorunda kaldı, bu durum tedarik zincirlerinde arz-talep dengesinin bozulmasına yol açtı, devamında ise Amerika’da pandemi etkisinin artmasıyla birlikte konteyner piyasasında kapasite kısıtlamaları doğrultusunda navlun fiyatlarında artışlar yaşandı.

Koronavirüs nedeniyle pek çok armatör blank-sailing yapmak zorunda kaldı. Nisan’da Asya - Avrupa rotasında 61 sefer iptal oldu. Hacimlerde toplamda 151 bin TEU düşüş meydana geldi. Salgının ilk dönemlerinde Çin’in üretiminin durma noktasına gelmesi nedeniyle pek çok ülke alımlarını başka ülkelere kaydırmak zorunda kaldı, bu durum tedarik zincirlerinde arz-talep dengesinin bozulmasına yol açtı, devamında ise Amerika’da pandemi etkisinin artmasıyla birlikte konteyner piyasasında kapasite kısıtlamaları doğrultusunda navlun fiyatlarında artışlar yaşandı.

COVID-19’un kapasite kısıtlama etkileri Eylül’e kadar devam edecek

Koronavirüsün konteyner piyasaları üzerinde yaşattığı talep kırıcı etkiyle birlikte gemi sahipleri kapasite daralmasına devam ediyor. Sektörde iyileşme yaşansa da iyileşme süreci şu an temkinli bir şekilde ilerliyor. Konteyner operatörleri, koronavirüs nedeniyle ekonomide yaşanan daralmanın etkisiyle kapasite kısıtlamalarını ve blank sailing olarak nitelendirilen liman uğraklarının iptal edilmesi süreçlerini Eylül ayına kadar devam ettirecek.

Dünya genelinde özellikle Mart ayıyla beraber etkisini artıran koronavirüs, denizcilik adına firmaların ilk çeyrekteki finansal sonuçlarını olumsuz etkilemiş, özellikle Avrupa hattında faaliyet gösteren konteyner operatörleri süreçten en olumsuz etkilenenler olmuştu. Koronavirüs döneminde ikinci çeyrekte nispeten iyileşmeler yaşansa da etkisi sürüyor.

Üç büyük ittifak kapasite kısıtlamasına devam ediyor

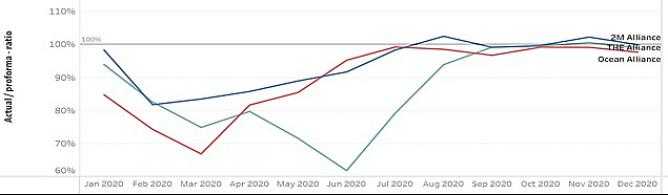

Konteyner operatörleri arasında üç büyük alyans olarak ifade edilen büyük armatörlerin bir araya gelmesiyle kurulan The Alliance, 2M ve OCEAN Alliance ittifaklarında kapasite kısıtlamaları devam ediyor.

Haziran ayının ilk haftasında THE Alliance olarak pozisyonlanan Hapag-Lloyd, Ocean Network Express, Yang Ming, HMM ile; 2M olarak pozisyonlanan Maersk ve MSC 'nin 2M İttifakı, Haziran- Eylül arasında 75 seferin kapasiteyi zayıf beklenen hacim ile eşleştirmek için iptal edileceğini açıkladı. Ocean Alliance olarak konumlanan OOCL, CMA CGM, COSCO ve EVERGREEN’de sefer iptalleri nispeten daha az olarak sürüyor.

Denizde ittifakların COVID-19 stratejileri birbirinden farklı

Üç büyük ittifak pandemi kriziyle başa çıkmak için farklı stratejiler uyguluyor. 2M alyansı (Maersk ,MSC) ve THE Alliance alyansı (Hapag-Lloyd, ONE, Yang Ming, HMM) blank sailinglerini 2.çeyrekte geniş bir süre zarfına yayarken, The Ocean Alliance daha ileri bir tarihte blank sailinglerini belirli tarihler arasında yapacak. Trans-pasific hattına baktığımızda 15’inci ve 21’inci haftalar içerisinde üç büyük alyans toplamda 17-24 blank sailing yaptı. 22-27. haftalar arasında ise 2M (Maersk, MSC) ve The Alliance (Hapag-Lloyd, ONE, Yang Ming, HMM)’ın blank sailing oranı 19-21 iken Ocean Alliance sadece 6 blank sailing uyguladı.

Üç büyük ittifak pandemi kriziyle başa çıkmak için farklı stratejiler uyguluyor. 2M alyansı (Maersk ,MSC) ve THE Alliance alyansı (Hapag-Lloyd, ONE, Yang Ming, HMM) blank sailinglerini 2.çeyrekte geniş bir süre zarfına yayarken, The Ocean Alliance daha ileri bir tarihte blank sailinglerini belirli tarihler arasında yapacak. Trans-pasific hattına baktığımızda 15’inci ve 21’inci haftalar içerisinde üç büyük alyans toplamda 17-24 blank sailing yaptı. 22-27. haftalar arasında ise 2M (Maersk, MSC) ve The Alliance (Hapag-Lloyd, ONE, Yang Ming, HMM)’ın blank sailing oranı 19-21 iken Ocean Alliance sadece 6 blank sailing uyguladı.

>THE Alliance (Hapag-Lloyd, ONE, Yang Ming, HMM), üçüncü çeyrek için Asya-Kuzey Avrupa arasında yürüttüğü FE4 servisini Eylül ayına kadar FE2 servisiyle birleştireceğini açıkladı, bu açıklamayla birlikte The Alliance’ın Asya-Avrupa kapasitesinin üçüncü çeyrek için 28 oranında azalması bekleniyor.

>THE Alliance (Hapag-Lloyd, ONE, Yang Ming, HMM), üçüncü çeyrek için Asya-Kuzey Avrupa arasında yürüttüğü FE4 servisini Eylül ayına kadar FE2 servisiyle birleştireceğini açıkladı, bu açıklamayla birlikte The Alliance’ın Asya-Avrupa kapasitesinin üçüncü çeyrek için 28 oranında azalması bekleniyor.

>Ocean Alliance ( OOCL, CMA CGM, COSCO, EVERGREEN) Ağustos ayının başında Asya-Kuzey Avrupa arasında bulunan Loop5 servislerinde, Eylül ayının başlarında ise Loop3 servislerinde blank sailingler yaşanacağını açıkladı, daha geniş programın açıklanması ise bekleniyor.

>Ocean Alliance ( OOCL, CMA CGM, COSCO, EVERGREEN) Ağustos ayının başında Asya-Kuzey Avrupa arasında bulunan Loop5 servislerinde, Eylül ayının başlarında ise Loop3 servislerinde blank sailingler yaşanacağını açıkladı, daha geniş programın açıklanması ise bekleniyor.

>2M Alliance (MAERSK,MSC) Asya-Avrupa ortak AE2 / Swan ve AE20 / Dragon hizmetlerini üçüncü çeyrekte askıya alarak kapasitelerinin 22'sini ticaretten kaldıracak. Asya-Kuzey Avrupa ve Asya-Akdeniz hatlarında iki haftada bir yürütecekleri bir süpürme servisi ile durumun kapasite kaybını 15-18 arasında dengelemesi bekleniyor.

>2M Alliance (MAERSK,MSC) Asya-Avrupa ortak AE2 / Swan ve AE20 / Dragon hizmetlerini üçüncü çeyrekte askıya alarak kapasitelerinin 22'sini ticaretten kaldıracak. Asya-Kuzey Avrupa ve Asya-Akdeniz hatlarında iki haftada bir yürütecekleri bir süpürme servisi ile durumun kapasite kaybını 15-18 arasında dengelemesi bekleniyor.

En büyük etki Asya-Kuzey Amerika ve Asya-Kuzey Avrupa hattında

Üçüncü çeyrekte iptal olarak ilan edilecek seferleri işleme almazsak, Haziran ayına kadar üç büyük alyans koronavirüs etkisi nedeniyle Asya-Kuzey Amerika hattında 126 sefer iptali ve Asya-Avrupa arasında 94 blank sailing açıkladı.

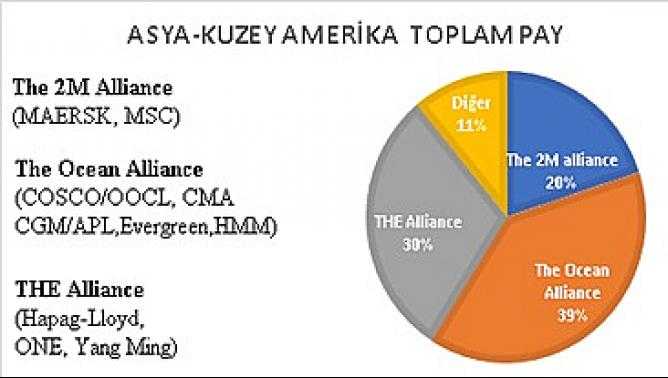

Üç büyük ittifak Asya-Kuzey Amerika’da 89 pay sahibi

Üç büyük alyans Asya-Kuzey Amerika konteyner piyasasının 89’unu yönetiyor. Talep düşüşünü kapasite kısıtlamalarıyla dengelemek için gerçekleştirilen sefer iptalleri navlun fiyatlarında hızlı artışlara neden oluyor.

İki büyük ittifakın üçüncü çeyrek blank sailing programlarını açıklaması akabinde The Ocean Alliance’ın da üçüncü çeyrek programını açıklaması bekleniyor. İki ittifakın açıklamalarını baz alırsak Asya-Avrupa hattında üçüncü çeyrekte daha şimdiden 10-15 arası bir kapasite azaldı. Trans-pasifik Kuzey Amerika hattında ise 5-10’luk bir kayıp görünüyor. Mayıs ve Haziran aylarında iki büyük ticaret rotasında toplam blank sailing oranı 20’ye yaklaşarak navlun oranlarını oldukça artırdı.

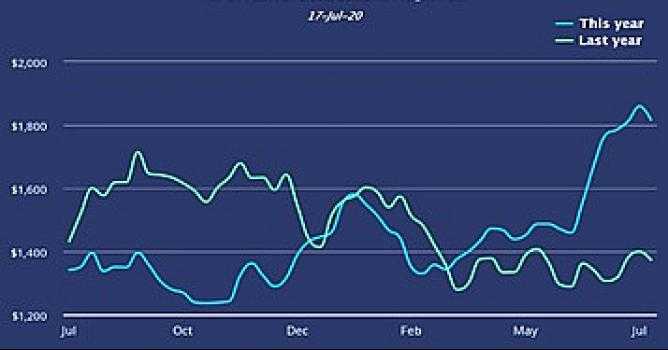

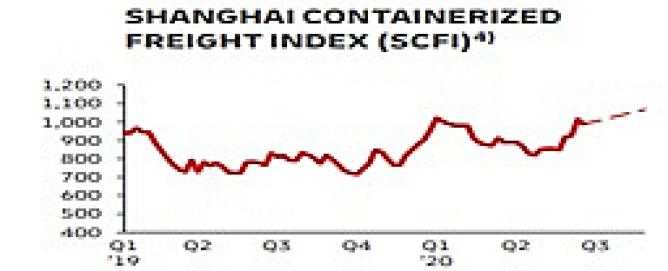

İptallere bağlı olarak navlun fiyatları yükselişte

İptallere bağlı olarak navlun fiyatları yükselişte

Tüm dünya deniz yolu navlunları genelinde de artış sürüyor. COVID-19 nedeniyle dünya arz-talep merkezlerinde dengesizlikler yaşandı.

Tüm dünya deniz yolu navlunları genelinde de artış sürüyor. COVID-19 nedeniyle dünya arz-talep merkezlerinde dengesizlikler yaşandı.

Talebin azalması neticesinde armatörler kapasiteyi dengelemek için sefer iptali ve blank sailing yoluna başvurdu. 30’dan fazla konteyner kapasitesi pazardan azaltıldı, dünya genelinde navlunlarda yüksek oranda artış yaşandı.

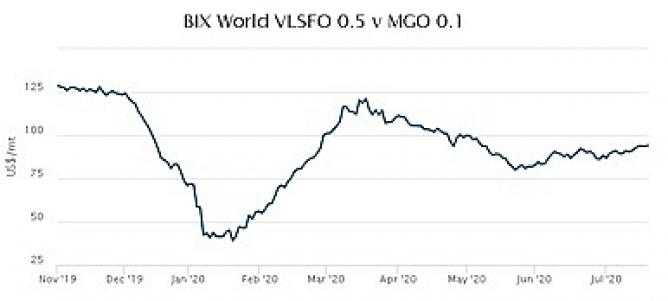

Hatların kurtarıcısı yakıt fiyatlarındaki düşüş

Kapasite kısıtlamalarına gidilmesi nedeniyle gemilerde yer bulmak zorlaştı ve piyasadaki boş ekipman dolaşım sirkülasyonu da azaldı. Alıcıların COVID-19 dolayısıyla yükünü çekememesi, pandemi prosedürleri gereği gemilerin limanlarda daha uzun süreler beklemesi, boş ekipman dönüşlerinde ve pozisyonlamalarında sıkıntılar yaşanması özellikle COVID-19’un etkili olduğu Mart ayından itibaren dünya genel deniz yolu navlun oranlarının hızla artmasına neden oldu.

IMO’nun 2020 yılında yürürlüğe aldığı 2020 IMO 0.5 Sülfür Limiti Regülasyonu nedeniyle navlun fiyatlarında artış yaşanmış, yakıt fiyatlarının düşmesi ile navlunlar dengelenmişti. Fakat, armatörlerin ucuz yakıt fiyatının avantajı ve sektörde talebin azlığı nedeniyle tüm seferleri daha uzun uğraklı ve full konteyner kapasiteli olarak tamamlamaya yönelmesi Temmuz döneminde navlun fiyatlarını zirveye ulaştırdı. Yakıt fiyatının düşmesi armatörün en büyük maliyet kalemi olan yakıt giderlerinde avantaj sağladı, armatörlere biraz da olsa nefes aldırdı.

Öngörülerim ve son söz

Öngörülerim ve son söz

COVID-19 tüm dünya ticaretini olumsuz etkiledi ve küresel pazarın daralmasıyla talepte yaşanan büyük düşüş armatörleri zor durumda bıraktı. Denizcilik sektöründe 2009 krizine denk bir kriz yaşandı. Haziran ayı sonu itibariyle boşta kalan atıl gemi kapasitesi 2009 yılındaki gibi 10 oranına ulaştı. Hatta günümüzde boşta kalan TEU sayısı 2009’dan daha fazla. En kötüsünü düşünürsek dünya ticaretinin 2009 yılındaki finansal kriz günlerine döneceğini söylebiliriz, normal şartlarda ise ön görülen hemen hemen 2013 yılı seviyelerine gelmesi ki yine tüm bir yılı baz aldığımızda büyük bir düşüş yaşanıyor.

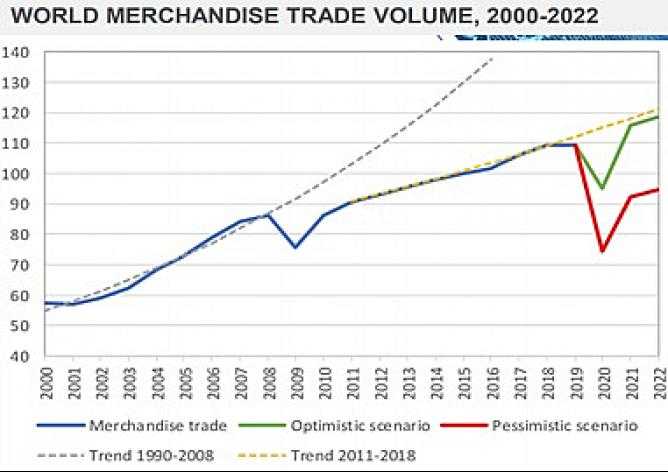

- Konteyner piyasası en erken 2022’nin sonunda 2019 seviyesine gelecek, koronavirüs etkisinden önce konteyner taşımacılığı 2019 yılında sadece 1,7 büyüyebilmişti. Bu sene toplamda 14 düşüş gerçekleşecek, yıllık bazda görülen en büyük düşüş olacak. 2021 yılı içerisinde COVID sonrası toparlanmalar başlayacaktır fakat sektörün 2022’de ancak 2019 seviyesine dönmesi planlanıyor. Sonraki süreçler için ise 3 büyümesi ön görülüyor.

- Navlun fiyatları tepe noktasında Ağustos ile birlikte yavaş yavaş düşüşe geçecek, Eylül ayı ile birlikte navlun eski seviyelerine dönecektir. Armatörler kargoları almak için hamle yapmak zorunda.

- 3 Kasım’daki Amerika’daki başkanlık seçimleri belirleyici olacak, gerek Avrupa’nın normalleşmesi, gerekse de Çin’in toplarlanmasının ardından ticaret daha da normale dönmeye başlayacak fakat Amerika’nın Amerika-Çin ticaret savaşlarındaki tutumu deniz ticaretinin geleceğinde belirleyici olacaktır.

- Güney Afrika rotaları önem kazanacak, yakıt armatörlerin en büyük gider kalemlerinden bir tanesidir ve yakıt fiyatlarındaki düşüş armatörlere rahat bir nefes aldırdı, ilerleyen zamanlarda Süveyş Kanalı geçiş ücretinden kaçınmak için ucuz yakıt avantajıyla armatörler Güney Afrika’dan devam ederek seferlerini gerçekleştirecektir.

- Yeni inşaa konteyner gemi filosunda ertelemeler yaşanacak, COVID-19 etkisi deniz ticaretini yeniden şekillendirecek. Haziran 2020 itibariyle yeni gemilerin yıllık sevkiyatlarının 700.000 TEU seviyesinde olması bekleniyor. Bu, 1 Ocak'ta planlananın 65'i. 2020 yılında tedarik edilecek olan yaklaşık 400.000 TEU, 2021'e kadar devredilecek, ancak 2021'de başlangıçta tahmini teslimatların yalnızca 81'i teslim edilmiş olacak. Bu yıl imzalanan yeni gemiler için yapılan toplam sözleşmeler toplam 200.000 TEU'nun altında.

- Devlet destekleri ve hatların kredi notları belirleyici olacak, hükümetler çesitli krediler ile kendi denizyolu firmalarını destekliyor. Kuzey Kore hükümeti tarafından HMM’e, Taiwan hükümeti tarafından Yang Ming’e, Fransa hükümeti tarafından CMA CGM’e krediler sağlandı. Bir diğer taraftan Moody’s tarafından sağlanan sektörel kredi notları oldukça önem arz etmekte, bu süreçte ayakta kalan bu krizden güçlü bir şekilde çıkacak.

- Zirvede işler kızışacak; Bu benim yıllardır söylediğim bir öngörüm, hesaplarıma göre bu tarihi 2023 olarak belirlemiştim fakat COVID-19 tüm hesapları değiştirdi. Yukarıda bahsettiğim gibi gerek yeni gemi inşaa’da yaşanan gelişmeler, gerek armatörlerinin kapasite kısıtlamasına gitmesi nedeniyle mevcut lider gemi operatörü sektördeki payının bir kısmını bırakacaktır. Son 5 yılı incelediğimizde zirvenin sahibinin pazar payının 4ünün rakibe geçtiğini söyleyebiliriz. Ön görüme göre ilerleyen yıllarda yeni bir lider oluşacaktır. Şuan konteyner piyasasında hacimsel olarak birinci ve ikinci gemi operatörü arasında 208.500 TEU gibi bir fark var.

- Intermodal, özellikle demir yolu önem kazanacak denizyolu değer kaybedecek, denizyolu şirketleri 2009 yılından beri eski günlerinden çok uzak. Finansal tablolarını ve hisselerini incelediğimizde sadece hat olarak işlev gören firmaların artık değişime ayak uydurması gerektiği çok açık. Pek çok denizyolu hattı sadece deniz mantığından çıkarak kara ve demir yolu bağlantılarını kurmaya başladı. İlerleyen günlerde demir yolu büyük önem kazanacak, demir yolu ve deniz yolu kombinasyonları göreceğiz, değişikliğe uyamayanlar oyun dışı kalacak.

Referanslar: WTO, Alphaliner, Carriers, SSI ,IMO

Ildızhan Türe