Küresel Satagflasyon ihtimali kapıda

Bildiğiniz üzere 17 Kasım2019 da Çin’in Hubei bölgesinin Vuhan başkentinde tedavi edilemeyen zatürre olarak ortaya çıkan ve SARS-Cov 2 olarak isimlendirilen virüs daha sonra hızla yayılmaya başlayarak 2020 Ocak ayında bulaşma oranı artmıştır. Bilahare Asya-Pasifik, Avrupa, Amerika’da görülen virüs 11 Mart 2022 de Küresel Salgın olarak kabul edilerek Covid 19 ismi ile hayatımızda yerini almıştır. Deniz taşımacılığında kötü bir 2019’dan sonra kötü bir 2020 ilk 6 ayı yaşanmış, Mart-Nisan döneminde tanker taşımacılığında VLCC, Suezmax ve Aframax’larda geçici bir yükselme görülse de Konteyner taşımacılığı, Kuru dökme yük taşımacılığında Eylül ayına kadar kötü bir dönem geçirilmiştir.

2020 de Dünya GSYIH’sı yüzde 3.6 dünya emtia ticareti miktar olarak yüzde 5.3 daralmıştır. 2020 de parasal olarak dünya emtia ticareti yüzde 8, hizmet ticareti ise yüzde 21 daralmıştır. 2020 ikinci çeyrekte servis sektörü yüzde 30 daralırken, emtia sektörü yüzde 23 daralmıştır.

Çin’deki Pandemi nedeniyle kapanmalar, limanlarda ve hinterlantlarındaki lojistik aksamaları yüzünden gemiler/konteynerler boşaltılamamış, doldurularak yeniden gemilere yüklenememiştir. Yüklenecek yükte aksamalar nedeniyle üretilememiştir. Böylece Çin limanlarında konteynerler bekleyen gemilerin üstünde ve karada birikirken, Avrupa’da konteyner sıkıntısı çekilmeye başlamıştır. Bunun üzerine hatlar gemilerinin servis sıklıklarını azaltmışlar, gemileri servisten çıkartarak laid-up yapmışlar ve bu yüzden zarar yazmaya başlamışlardır. O tarihte konteyner firmalarının zararlarının 20-22 milyar USD yıl olacağı düşünülmeye başlamıştır.

Çin 2-3 ay içinde bu salgın ile baş ederek, Nisan başından itibaren kapanmalar tamamen sonlandırılmış ve hızla 7-24 üretime geçmiştir. Bu dönemde batı peyderpey kapanmaya başlamış ve ülkeler kurum ve hane halkına destekler vermeye ve Merkez Bankaları parasal genişleme hamlesi içine girmişlerdir. İhtiyaçların türü ve miktarı değişmiş ve ABD başta olmak üzere bir anda talep patlaması olmuştur.

Bu talep patlamasını ise hem girdi hem de nihai tüketici malları bakımından karşılayan ülke Çin ve bazı Doğu Asya ülkeleri olmuştur. Dolayısı ile Çin’den Avrupa’ya ve ABD ye Doğu- Batı rotalarında gemi talebi ve konteyner ihtiyacı hızla artmıştır.

Bu artan aşırı talep ve bunu karşılayacak olan gemi arzının olmaması yüzünden (sefer sürelerinin uzaması nedeni ile) özellikle Çin’den Avrupa ve Amerika limanlarına navlunlar hızla yükselmiştir.

Aslında artma ve dalgalanma spot navlunlarda olmuştur. Yıllık ya da daha uzun dönemli önceden yapılan anlaşmalarda taraflar anlaşma şartlarına sadık kalmak zorunda olduklarından o alanda pek değişme olmamıştır. Pandemi nedeni ile bu sefer bazı Amerika limanlarındaki kapanmalar, kapanma olmaması durumunda liman işçilerinin grevi, ya da hastalanmaları sebebi ile nedretleri yüzünde, şasi ve kamyon şoförü yetersizliği ve depolardaki doluluk sebebi ile gemilerin bekleme süreleri artmış bu da piyasadaki gemi tonajı arzını yüzde 11-12 azaltmıştır. Pandemi öncesi 5 günden fazla bekleyen konteyner miktarı toplam servisteki konteyner envanterinin yüzde 5 i iken Pandemi ile birlikte yüzde 25’e çıkmıştır. Bu durum hem taşıma navlunlarında artışa neden olmuş, hem de varlık olarak konteynerlerin ücretlerini, kiralarını ve üretim miktarını yükseltmiştir.

Liman beklemeleri ve yığılmaları o kadar artmıştır ki İngiltere’nin Felixstowe limanı yüzde 98 ütilizasyona ulaşmış benzer durum ABD Batı Kıyısında Los Angeles limanında olmuş ve Felixstowe limanında boş konteynerlerin boşaltılmasına müsaade edilmemeye başlanmıştır.

Hatta limanların dolu olması nedeniyle konteyner gemileri başka boş limanlara kaydırılmıştır. Tüm bunlar navlunları 2019 ve öncesine göre anormal artırmıştır. Son 18 ayda navlunlar 7 misli artmakla birlikte bu yıl mutedil olarak düşemeye başlamıştır.

40’lık konteyner için Drewry Küresel Spot Navlun İndeksi Ocak 2019 da 1720 USD iken 10 Eylül de tepe yaparak 10.361 USD’ye yükselmiş ve 31 Mart 2022 de ise 8.152 USD’ye gerilemiştir. 14 Nisan’da ise 7945 USD’ye inmiştir. 21 Nisan’da ise düşme devam ederek 7.874 olmuştur. Bu composite indexte üst üste 7 haftadır devam eden bir azalma trendidir. Bu düşme eğilimi sonraki haftalarda da devam etmiştir. Fakat rotalar itibari ile yıllık değişim yüzde 51 ile yüzde 162 arasında artış göstermektedir.

Bununla birlikte Covıd 19 konteyner piyasasına iyi gelmiş, 2020’nin 3. çeyreği sonundan itibaren piyasa iyileşmeye başlamış ve hatlar hem navlunlar hem de gelirler bakımından tarihi rekorlar kırmışlardır.

2021 de konteyner hatlarının brüt karı 190 Milyar USD olmuştur. Bu yıl ise 200 milyar USD olması beklenmektedir.

2022’DE ÇİN YENİDEN SAHNEDE

Tam Covid control altına alındı, pandemiden endemiye döndü limanlarda beklemeler sona erecek Doğu Asya ABD sefer süreleri kısalacak derken, Çin’de yeniden kapanmalar başlamış ve bu yaygınlaşmıştır.

Rusya’nın Ukrayna’ya girmesinin yarattığı emtia ve Fosil enerjilerinin fiyatlarındaki artış ve küresel enflasyonun küresel ekonomi üzerindeki negatif etkisi bu yıl için küresel büyüme tahminlerinin aşağı çekilmesine sebep olmuştur. Nisan 2022’de yayınlanan IMF raporunda; 2022 ve 2023 için Küresel GDP artış beklentisi yüzde 3.6 olmuştur. (2021de yüzde 6.1 artmıştı) Çin ise bu yıl yüzde 4.4 büyüyecektir.

Böyle bir ortamda bu yılın mart ayında yukarıda açıklandığı üzere Çin’den kötü haberler gelmeye başlamıştır. Görülen Covid vakaları üzerine 28 Mart 2022 de Çin’in en büyük konteyner limanına havi ve bir finans merkezi olan Shanghay şehrinde kademeli kapanma uygulamaya konmuş ve salgın Bejing dahil diğer şehirlere yayılmaya başlamıştır.

2 yıl sonra yeniden Çin’de görülen Covid salgınına karşı Çin Halk Cumhuriyeti Başkanı Xi Jinping’in Covid ile mücadelede 0 tolerans politikası gereği katı mücadele programı sonucu fabrikalar kapanmaya, üretim durmaya başlamıştır. Zaten Çin ekonomisi 2021 son döneminden itibaren soğumaya başlarken, karbon emisyonunu azaltmak için ham çelik üretimini düşürürken, Covid vakalarının ortaya çıkması yüzünden kapanmalar iktisadi ve sosyal hayatı büyük ölçüde etkilemiştir. Çin’in 2021 son çeyrek büyümesi yüzde 4, bu yılın ilk çeyrek büyümesi yıllık bazda yüzde 4.8 olmuştur. 2022 ikinci çeyreğinde Çin’de yüzde 2.1 büyüme beklenmektedir. Fitch Çin’in 2022 büyüme beklentisini yüzde 4.8 en yüzde 4.3’e düşürmüştür. Bununla birlikte Çin’in uygulanan ve önümüzdeki günlerde gerçekleştirilmesi planlanan maliye ve para politikası tedbirlerini dikkate alarak 2023 ekonomik büyüme oranını yüzde 5.1 den yüzde 5.2 ye revize etmiştir. Analistler Çin için bu yılın ikinci yarısı bakımından olumlu düşünmekle birlikte, Çin limanlarında ve içinde bulundukları şehirlerde görülen kapanmaların, lojistik aksamaların yarattığı sıkıntıların küresel ölçekte etkili olacağını ve bu sıkıntıların yılın ikinci yarısında da devam edebileceğini ileri sürmektedirler.

Bu yılın ilk 2 ayında Çin ekonomisinde durum beklenenden iyi olmakla beraber Covid’in yayılması sonucu alınan tedbirler ile özellikle Yangtze Nehri Deltası Bölgesindeki üretim merkezlerindeki tedarik zinciri kısıntıları ekonomik ve sosyal faaliyetleri etkileyerek talebi azaltmıştır.

Shanghay başta olmak üzere (şimdi tedbirler gevşetilmiştir) 185 milyon kişinin yaşadığı ve içlerinde önemli limanlarında olduğu 27 şehir kısmen ya da tamamen kapanmıştır.

Shanghay şehri bilindiği üzere elektronik, yarı iletken, kablo ve otomotiv üretiminin yapıldığı bölge olup, kapanma bu üretimi ters yöne etkilemiştir. Liman çalışmakla beraber limandan malları çekmek ya da getirmek için gerekli olan tır (Bu limandan yapılan mal hareketlerinin yüzde 50’si karayolu vasıtaları ila yapılmaktadır) ve şoför sıkıntısı yüzünden ham maddeler gelmemekte, üretilen mallar ihraç edilmemekte ve depolarda yığılmaktadır. Kapalı şehirlere girişte Covid test belgesi istenmekte, çıkışta kontroller nedeni ile uzun kuyruklar olmakta, bölgedeki şoförler, hastalık ya da karantina nedeni ile sokağa çıkamamaktadır. Bunların sonucu olarak normalde limanda 5 günün altında bekleyen konteynerlerin ortalama bekleme süreleri 3 misli artmıştır. Daha doğrusu limana gelen bir konteynerin limandan alınarak karadaki nihai mevridine varma süresi 28 Mart 2022’de (Kapanma başlangıcında)4.6 gün iken 18 Nisan’da 12.1’güne çıkmıştır.

Shanghay’daki kapanma sonucunda yukarıda izah ettiğimiz nedenler ile kara araçları ile yük taşıma indeksi Nisan ayı ilk haftasında bir önceki yılın aynı dönemine göre yüzde 22.4 düşmüştür. Taşıma hacmi Shanghay’da yüzde 69.7, Cilin eyaletinde yüzde 86.7 azalmıştır. Limanlardaki bu beklemeler, ekipman sıkıntıları yüzünden sefer süreleri ve maliyetleri artmakta, mala ihtiyaç duyulan bölgede mal eksikliği yüzünden üretim yapılamayarak fiyatlar artarken, Çin ve diğer ihracatçı Asya ülkelerinde üretilen mallar depolarda yığılmaya başlamaktadır.

Nisan ayında Doğu Asya’da depoda ihracata hazır malın ABD’de alıcının deposuna girmesi 111 gün sürmüştür. Ocak ayındaki rekor süre ise 113 gün olmuştur. Kapasite azalması, taşıma sürelerinin uzaması nedeni ile nakliye maliyetleri yüzde 30 artmıştır.

Çin bilindiği üzere 22 Trilyon olan küresel emtia ticaretinin yüzde 12 sine sahip olup, bunun yarısı deniz yolu ile taşınmaktadır. 2020 de Çin’in ithal ve ihraç ettiği emtia tutarı 2.5 Trilyon mesabesinde olup, değer olarak yüzde 53 ‘ü deniz yolu ile taşınmıştır. Miktar olarak ise deniz yolunun Çin’in dış ticareti içindeki payı çok daha yüksektir. Dünyanın en fazla iş hacmi olan 10 konteyner limanının 7 si Çin de olup, Çin birçok emtianın en fazla ithalatçısı ve ihracatçısı durumundadır.

Dolayısı ile Çin deniz taşımacılığı içinde dominant bir role sahiptir. Böyle bir ülkenin Covid nedeni ile birçok şehrinin ve bunlara hizmet eden limanlarının kapanması dünya ekonomisini, ticaretini ve deniz taşımacılığını ters yönde etkilemekte, küresel ekonomik büyüme oranı beklentisi düşmekte, tedarik zinciri kesintileri ortaya çıkmakta, taşıma maliyetleri artmakta ve küresel enflasyon yükselmektedir.

İlk kapanma Mart ayında Shenzhen limanında görülmüş, sonra Nisan başında Shanghay kapanmış ve uzun sürmüştür. Nisan ayında küresel ölçekte dünya konteyner limanları dışında bekleyen 1826 geminin (Toplam konteyner gemisinin 1/5 ‘i) yüzde 27.7 si Çin limanlarında beklemekteydi, oysa bu oran Şubat ayında yüzde 14.8 di . Windward’a göre 20 Nisan’da Çin limanları dışında bekleyen konteyner gemisi 506 ya yükselmiştir. Mart ayında bu sayı 470, Şubat ayında ise 260 adetti.

Shanghay’da sıkışıklık nedeni ile gemiler diğer limanlara yönlendirilmekte ve orada da sıkışıklık meydana gelmektedir. Shanghay’a 100 mil mesafede Ningbo- Zhoushan limanında da gemiler beklemektedir. Shenzhen ve diğer limanlarda bundan nasibini almaktadır.25 Nisan’a kadar Shanghay açıklarında bekleyen gemi sayısı yüzde 27 artarak 384 de çıkmıştır.

Shanghay’da tedbirler yumuşatılmış olsa da bekleyen işler nedeni ile problem sürmekte olup bunun etkileri küresel ölçekte de önümüzdeki aylarda devam edecektir.

Çin’deki bu durum küresel ekonominin büyüme oranında düşme beklenen bir ortamda ciddi kaygı yaratmaktadır. Çin’deki bu sıkıntıların, zaten artık kalıcı olduğu kabul edilen küresel enflasyonu Rusya-Ukrayna krizi ile de birleşerek daha da yükselteceği beklenmektedir.

Fed Mart ayından itibaren Faiz artışına 25 baz puan ile başlamış ve bunu daha sonra 50 baz puana çıkarmıştır. 1 Haziran’dan itibaren Bilanço küçülmesine başlayacağı beklenmektedir. Fed Hazine Tahvili için aylık 30 milyar ile başlayacak 3 ay sonra bunun 60 milyara çıkaracaktır. Mortgage dayalı tahviller için ise aylık 17.5 milyar USD ile başlayacak, 3 ay sonra bunu 35 Milyar USD’ye çıkaracaktır.

ABD’deki yüksek enflasyon nedeni ile faiz artışını 75 baz puana çıkarması beklense de, küresel ölçekte bir Stagflasyon beklentisi nedeni ile agresif faiz artışlarına şimdilik mesafeli durmaktadır. Birçok ülke sıkı para politikası uygulamasına başlayarak politika faizini artırmaya başlamıştır. Bizde ise politika faizi önemini kaybederek, para politikası aracı olma vasfını kaybetmiştir. Bu faiz artırımı kervanına AB da katılacaktır.

Türkiye ekonomi literatüründe kabul edilmese de hem faizi hem de kuru aynı anda kontrol ederek düşük tutmaya çalışmakta, kuru kontrol etse de piyasa faizi hem devlet hem de hane halkı ve şirket borçlanmalarında yüksek olurken, politika faizi sadece hane halkının mevduatlarının değerlenmesinde negatif faiz ödenmesine vesile olarak banka karlarının artmasını sağlamaktadır.

Diğer taraftan Türkiye enflasyonla mücadele etmeye çalışmakta, fakat aynı zamanda işsizliği azaltmaya ve bir iktisadi durgunluğa mahal vermemeye gayret etmektedir. İşsizliği azaltmaya çalışırken de ucuz emek avantajı nedeni ile göçmenleri ülkede tutmak istemektedir. Bu birbirine ters politikaların aynı anda yapılmasının da zorluğu ve sıkıntıları izahtan varestedir.

Çin ise, Türkiye’ye benzer şekilde küresel enflasyona rağmen maliye ve para politikaları ile ekonomik büyümesini çok düşürmemeye çalışmaktadır. 2019 da yüzde 6.1 büyüdüğü zaman bile yarattığı sıkıntı hatırımızdadır. Şimdi bu yıl yüzde 5 ‘in altında büyümesi hem Çin hem de küresel ekonomi için ciddi sıkıntı yaratacaktır. Çin ekonomiyi canlı tutmak için alt yapı yatırımlarını artıracak ve bunun kaynağı sağlamak üzere eyaletlerin tahvil keşide etmesine izin verecektir. Oysa bundan 2-3 yıl önce Çin’in yumuşak karnı bu borçlanma ve Gölge Bankacılık sistemiydi. Kamu borç stokunun GDP ye oranı hala 60’ın altında olsa da Bütçe açıkları artmaktadır. (Henüz rahatsız edici seviyede değildir) Vergi indirimleri yapacağı, karşılık oranlarını ve faizleri düşüreceği söylenilmektedir. Ancak bunu yaparken de sermayenin dışarı kaçmasından endişe edilmesi nedeniyle kontrollü davranılmaya çalışılmaktadır.

Sonuç itibari ile Çin bir şekilde sıfır tolerans politikası ile salgını yine kontrol altına alacak ve ekonomiyi çok soğutmayacaktır. Ancak şu an içinde bulunulan durumun sıkıntıları küresel ekonomiyi deniz taşımacılığını 2022’nin ikinci yarısında da bir müddet rahatsız edecektir.

KÜRESEL EKONOMİDE STAGFLASYON BEKLENTİSİ

Stagflasyon; işsizliğin, yetersiz üretim kapasitesinin, yetersiz iktisadi büyüme ile yüksek fiyat artışının bir arada yaşandığı iktisadi durumdur. (Prof. Dr. Salih Turhan Stagflasyon ve Maliye Politikası 1987)

Hocanın burada vurgulamak istediği iktisadi durgunluk, yüksek işsizlik ve yüksek enflasyonun bir arada yaşandığı iktisadi durumdur. Stagflasyonun odak noktası iktisadi istikrar politikasının iki temel amacı olan fiyat istikrarı ve tam istihdam dan uzaklaşmadır.

Merkez Bankası tanımı ise; bir ülkede ekonomik büyümenin olmadığı, üretimin düştüğü, işsizlik oranının yükseldiği ortamda, genel fiyat seviyesinin artmasıdır.

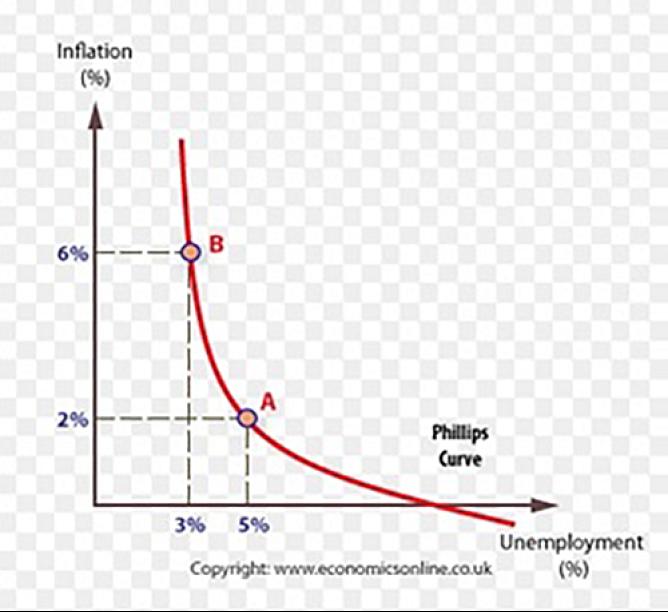

Bu durum ekonomide çok nadir görülür. Çünkü Philips Eğrisi Teorisi’ne göre, bir ülkede işsizlik varsa, durgunluk var demektir. Bu durumda fiyatlar artmaz yani enflasyon olmaz.

İşsizliği düşürmek için alınan önlemler ile işsizlik düşürülür, ya da giderilir ancak nominal ücretler artar, işçi ücretlerindeki artışta enflasyon yaratır. Eğer bir ülkede enflasyon yüksek ise ve bunu önlemek için sıkı para politikası ile talep düşürülür ise, bu sefer emeğe olan talebin de azalması ile hem işçi ücretleri düşer hem fiyatlar genel seviyesi düşer ve işsizlik artar. Kısaca hem yüksek enflasyon (fiyatlarda artış) hem işsizlik oranındaki artış ve iktisadi durgunluk aynı anda yaşanmaz.

Grafikte yatay eksende İşsizlik Oranı, dikey eksende ise Enflasyon oranı gösterilmektedir. Bu bağlamda Enflasyon yüzde 6 iken İşsizlik yüzde 3'te, Enflasyon yüzde 2 olduğunda ise İşsizlik yüzde 5'tedir.

Bunun gerçekleşmesi istisnai bir durum olup, tedavisi de oldukça zordur. Çünkü klasik talebi kısma ya da artırma araçları ile bu durumdan çıkılmaz. Enflasyonun nedeni 1973 de petrol krizinde olduğu gibi arz kaynaklı olabilir. Yine bugün yaşadığımız arz kaynaklı enerji ve gıda krizi gibi bir durum, ya da tedarik zinciri kesintileri, nakliye sorunları ve yüksek maliyeti küresel enflasyona neden olabilir. İşsizliğin artması ve düşürülememesi ise yapısal nedenlere bağlı olabilir. Kısaca bazen alınacak tedbirler iktisat politikasını belirleyen siyası otoritenin elinde olmayabilir, ya da köklü yapısal değişiklikleri gerektirebilir. Kısaca basit, alıştığımız, geleneksel para ve maliye politikaları ile önlenemeyebilir. Bu yüzden hastalığı iyi teşhis etmek gerekir.

IMF ve UNCTAD küresel tedarik zinciri kesintilerinin ve nakliye maliyetlerindeki artışın küresel enflasyona katkısının yüzde 1.5 olduğunu belirtmektedir.

Son 2 yıldır konteyner navlunlarındaki bu artış, özellikle Çin/Uzak Doğu-Avrupa, Çin/Uzak Doğu –ABD ana rotalarında görülmüş ,dolayısı ile aynı oranda olmasa da diğer rotaları da etkilemiştir. Navlunlardaki bu artışlar ithal mallarının fiyatlarını/maliyetlerini artırmış ve küresel ekonomide enflasyonun yüzde 1.5 artmasına neden olmuştur. (UNCTAD 2021 Raporu, daha sonra IMF Raporu) Ancak navlun artışı ithal malı fiyatlarında yüzde 10.6 artış yaratmaktadır. SIDC (Small Island Developing States) de bu durum ithal fiyatlarında yüzde 24.2, Tüketici fiyatlarında ise yüzde 7.5 artış yaratmıştır. LDC (Least Developed Countries) en az gelişmiş ekonomilerin ithal malı fiyatlarında yüzde 8.7, Tüketici fiyatlarında ise yüzde 2.2’lik artış meydana getirmektedir.

Çin’deki bu son durum ve bunun diğer dünya limanlarını ve taşıma sürelerini etkileyecek olması küresel enflasyona katkı sağlayacaktır. Gelişmiş ekonomiler başta olmak üzere birçok ülkedeki sıkı para politikası ve ekonomiyi soğutma tedbirleri (krizden yeni çıkmış ekonomiyi)ülkelerin ekonomik büyüme oranlarını aşağı çekecektir. Yüksek fiyatlar bu mallara talebi azaltacak, FED’in faiz artırımı politikası ile birçok gelişme yolundaki ülkeden para çıkışları yaşanarak Amerikan doları çıktığı ülkeye geri dönecektir. Bu durum Dünya GSYIH sına büyük katkı sağlayan gelişme yolundaki ülkelerin sermayeye ulaşma sıkıntılarını ve iktisadi büyümelerini ters yönde etkileyecektir.

Tüm bunlar deniz taşımacılığını ters yönde etkileyecek olan hususlardır. Ancak gecen yıl ve 2020’nin son çeyreğinde konteyner taşımacılığında ekipman bulma sorunlarının ve limanlardaki gecikmelerin, sefer sürelerinin uzamasının navlunları yukarı çektiği görülmüştür. Fakat o tarihlerde aynı zamanda talep patlaması da olmuş ve bu gemi arzı sıkıntısı ile birleşerek navlunları yukarı taşımıştı. Şimdi zaten navlunların geçmişe göre çok yüksek olduğu bir ortamda, talebinde eskiye göre çok yüksek olmayacağı bir süreçte navlunların geçmiş 2 yılda olduğu gibi çok yükselmesi pek mümkün olmayacaktır. Ancak hatlar surcharge’lar ile maliyet artışlarını (BAF, CAF, Congestion Surcharge vb.) taşıtanlara yansıtabilirler. Bunu Rusya’nın Ukrayna’yı işgali ile akaryakıt fiyatlarındaki artış vesilesi ile yapılan BAF ayarlamalarında gördük. Diğer konu ise 2021’i ve 2020’nin son çeyreğini hatta 2022 ilk 4 aynı çok iyi geçiren konteyner hatlarının psikolojik olarak taşıtanların çok da üstüne abanmayı tercih etmemeleri olabilecektir. Özetle konteyner taşımacılığında taşınan miktar az da olsa artacak, ancak navlunlarda çok ciddi bir artış olmayacaktır. Hatta yukarıda açıklandığı üzere 2022’nin başında spot navlun indeksinde görülen düşme aynı düşük hızda devam edebilecektir. Bu şekilde bir tahminde bulunmamızın nedeni mayıs başında yani 5 Mayıs ile sona eren haftada Dünya Konteyner Navlun İndeksi’nin yüzde 0.5 düşüş ile peş peşe 10.cu hafta düşüş göstererek 40’lık konteynerin spot navlun fiyatlaması 7.724.84 USD olmasıdır. Geçen yılın aynı ayına göre artış yüzde 41.2’dir. Yıl başından bu yana ortalama navlun 8.830 USD olurken ,son 5 yıllık ortalama navlun 3.306 USD olarak gerçekleşmiştir. Mayıs 2021 de ise 5 yıllık ortalama navlun 1838 USD idi.

Dökme kuru yük piyasası bakımından yukarıdaki gelişmeler çok iç açıcı olmamakla beraber, Çin bu yıl da tahıl stoklamaya devam etmiş, bu da BDI’nin düşmesine imkan tanımamıştır. Son günlerde BDI’deki artış hızlanarak 11 Mayıs itibari ile index yüzde 3.81 artış ile 2939 olmuştur. En fazla artış da yüzde 8.67 ile Cape indeksinde olmuştur. Panamax indeks ise yüzde 1.36 artmış, Supramax, Handysize ve Kirli Tanker İndeksi artışları yüzde 0.50-0.60 seviyelerinde kalmıştır. Cape ile kömür ve demir cevheri taşındığı dikkate alındığında bunda Çin’in yine önemli rolü olduğu düşünülmektedir. Çünkü Çin dünyanın en büyük demir cevheri ve bazen 1. bazen 2. büyük kömür ithalatçısıdır.

2022’nin ilk çeyreğinde Cape kazançları 2021 de gördüğü USD 50.000 gün hatta 80.000 güne göre önemli ölçüde düşmüş, fakat sonra biraz düzelmiştir. Yukarıda söylenildiği üzere Çin’de demir çelik üretiminde azalma, en büyük kömür ithalatçısı Çin ve Hindistan’da ithalatçıların artan fiyatlar ve taşıma ücretleri nedeni ile kar marjlarının çok azalması yüzünden önceleri kömür alımlarını iptal etmeleri yada azaltmaları, Panamax gemiler yerine küçük tonajlı gemiler ile almaları, arbitraj politikasından vaz geçerek kendi ülkelerindeki kömüre yönelmeleri(dahili üretim artışı) ,benzer nedenler ile diğer emtia taşımalarında miktarlar düşerek Kamsarmax ve Supraların tercih edilmesi, Capesize karşında bu tonaj guruplarının getirilerini görece artırmıştır.

Endonezya’da ülke içindeki elektrik yetersizliği yüzünden 2022 Ocak ayında başlayan bir aylık kömür ihracı yasağı, yüklenen gemilerdeki, limanlara inen kömürlerin derhal kömürle çalışan elektrik santrallerine kaydırılması, yapılan bağlantıların iptali, kömür almak için gelen gemilerin yük iptalleri yüzünden beklenmesi kuru dökme yük piyasasını ters yönde etkilemiştir. Özetlersek emtia fiyatları ve navlunlardaki artış talebi düşürmüştür. İthalat yerine dahili üretime dönülmüş ve stoklar kullanılmaya başlamıştır.

Covid 19’un iki yeni varyantının Çin de yayılmaya başlaması ve bu nedenle meydana gelen kapanmalar Çin limanlarında beklemeleri artırmıştır. Capeler için olumlu gelişme Avrupa’ya uzak mesafelerden bol miktarda kömür taşınması ton-mil esası ile Cape tonajının talebini artırsa da Avrupa da boş kalan Capesize gemiler Trans Atlantik ve Fronthaul navlunlarını etkilemiştir.

Çin limanlarındaki sıkışıklık sadece konteyner gemileri için olmamıştır. Dökme yük gemileri ve diğerleri de Çin limanları açığında beklemeye girmişlerdir. Çin limanlarındaki bu congestion olayı biraz da Çin’in uluslararası ticaret içindeki payının ve elleçleme kapasitesi büyük liman sayısının fazlalığından kaynaklanmaktadır. Dünyanın en büyük 50 limanın yarısından fazlası Çin’dedir. Tepedeki 10 limanın 7’si yine Çin’dedir. 15 Nisan da boşaltmak için Çin limanları dışında bekleyen 477 dökmeci gemi bulunmaktaydı. Shangahay da 222 dökmeci beklemekteydi. Bu sayı 1 ay öncesine göre yüzde 15 fazlaydı. Ningbo-Zhoushan’da 134 gemi beklemekte olup, bir önceki aya göre artış yüzde 0.8 olmuştur. Rizhao, Dongiiakou ve Qingdao limanlarındaki bekleyen dökmeci sayısındaki artış yüzde 33 olarak gerçekleşmiştir.

Çin’in kuru dökme yük ithalatının yüzde 50 sini temsil eden Shandong,Zhejiang ve Guangdong şehirlerinde kapanmalar nedeni ile sıkışıklık artmıştır. Aslında olayı doğru yorumlarsak 2021’deki sıkışıklık dikkate alındığında 2022’de birçok limanda karşılaşılan sıkışıklık 2021’in peak dönemine göre düşüktür. 2022’ de Sıkışıklığın artması önceki aylara göre nispi bir artıştır. Diğer taraftan Çin limanlarına yükleme ve tahliye içim gelen gemi sayısı 2022’in ilk çeyreğinde artmamış tam tersi azalmıştır. 2021’in ilk çeyreğinde 1.28 milyar DWT olan gemi tonajı, yüzde 11 azalma ile 1.15 milyar DWT’e düşmüştür. Çünkü Çin’in ithal ve ihracatında düşme olmuştur. Ancak dökme yük gemileri bakımından sıkışıklık mart ayına ya da Nisan başına göre Nisan sonunda artmıştır. Bu durum aşağıda gösterilmiştir. Diğer önemli olan husus liman kapanmamaktadır. Kapanan ya da Covid-19 ile mücadele tedbirlerinin artırıldığı alan limanın bulunduğu şehirdir. Liman kapamamakta Covid19 ile ilgili tedbir ve kontrollerin artırılması işleri aksatmakta, verimlilik düşmekte, beklemeler artmakta bu da liman açıklarında yanaşma bekleyen gemi sayısını ve bekleme sürelerini artırmaktadır.

Çin kuru dökme yük limanlarında Covid vaka sayısı ile kuru dökme yük gemi birikimi arasındaki korelasyon

Analistlere göre oynak ve yüksek yakıt fiyatları, Ukrayna-Rusya savaşı, Çin’deki Covid salgının yeniden yayılmaya başlaması, Ekonomik daralma, yüksek küresel enflasyon, tedarik zinciri kesintileri deniz taşımacılığı sektörünü ters yönde etkileyecek olmakla beraber, Rusya-Ukrayna savaşı biter bitmez tahrip olan şehirlerin yeniden inşası ile inşaat malzemesi, hurda ve her türlü nihai tüketici ürünü taşımaları canlanacaktır. Ha keza Ukrayna’ya G. Afrika’dan kömür taşımaları artacaktır. Avusturalya ve Brezilya’daki Demir Cevheri üreticileri bu yıl üretimlerini artırmaktadırlar.

Çin’deki ekonomiyi canlandırma politikaları muvacehesinde alt yapı yatırımları ve diğer teşvikler muhtemel durgunluğun derinleşmesini önleyerek, Kuru Dökme yük piyasası başta olmak üzere birçok segmentin bundan olumsuz yönde etkilenme derecesini düşürecektir.

Harun Şişmanyazıcı

Ekonomist