Türkiye Liman İşletmecileri Derneği (TÜRKLİM), Türk limanlarında 2022 yılının ilk yarısı değerlendirmesini paylaştı. TÜRKLİM'in 2007 yılında yayınladığı Türkiye Limancılık Sektör Raporu - 2007 içinde yer alan "Vizyon 2023" raporunun her yönüyle tutarlı sonuçlar verdiği belirtilen değerlendirmede "Rapor kapsamında TÜRKLİM limanlarının 2050 yılı vizyonunu 'dünya ticaretinde, etkin, verimli, esnek, çevreci, iş güvenliği ve sağlığına duyarlı, etik çalışma kurallarına uyan, uluslararası rekabet gücüne sahip, bölgesinde oyun kurucu limanlar' olarak belirlenmiştir" denildi.

Vizyon 2050 çalışması kapsamında gerçekleştirilen talep tahminleri ile 2050 yılındaki hacimlerinin tahmin edilerek 2050 yılında Türkiye’deki konteyner talebinin 41 milyon TEU’yu, toplam tonajın ise 1,3 milyar tonu geçeceğinin öngörüldüğü belirtilen değerlendirmede, "Bu sonuçlar önümüzdeki yıllarda birçok yük türünde sadece ekipman yatırımı ile kapasite artışının sağlanamayacağını göstermektedir. Türkiye’nin 2050 yılına kadar mevcut liman kapasitesini 2,5-3 kat arttırabilmesi için hem mevcut limanlarımızın kapasite artışlarına ve hem de ülke olarak yeni mega limanlarına ihtiyacımız vardır" ifadelerine yer verildi.

TÜRKLİM 2022 yılı ilk yarı değerlendirmesi şöyle;

1. Toplam Yükteki Değerlendirmeler:

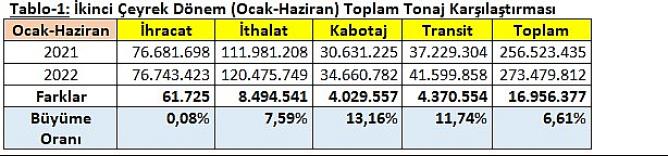

Limanlarımızda 2022 yılının ikinci çeyrek dönemi (Ocak-Haziran ayları) istatistikleri 2021 yılının aynı dönemi ile karşılaştırıldığında; toplam yükte yüzde 6,6 oranında artış ve 16,9 milyon tonluk tonaj farkıyla toplamda 273 milyon ton yük elleçlenmiştir. Tablo-1’e baktığımızda; 2022 yılında oransal olarak en yüksek artış Kabotaj yükünde (yüzde 13,6) yaşanmış gibi görünse de tonaj olarak ithalat yükleri limanlarımızda elleçlenen en büyük yük grubunu oluşturmaya devam etmektedir. 2022 yılının ilk altı ayında küresel ortalamanın üstünde gerçekleşen bu artış giderek yavaşlayan ve yeniden küçülmeye başlayan küresel ekonomik duruma göre ülkemiz açısından her yönüyle kabul edilebilir ve istikrarlı bir büyümeye işaret etmektedir. Bu büyüme TÜRKLİM’in Vizyon 2050 hedeflerine uygun olarak gelişmektedir.

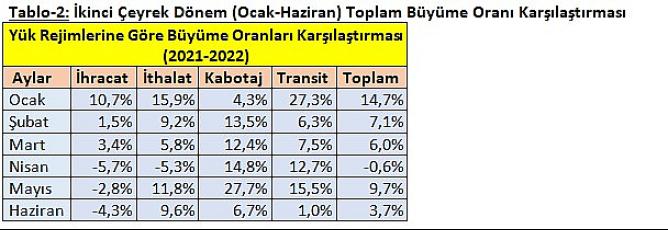

Tablo-2’ye baktığımızda ise bir önceki yıldaki ilgili aylara göre toplam yükte Nisan ayında bir düşüş yaşandığı ancak diğer aylarda pozitif bir gelişim sağlandığı görülmektedir. Ancak gümrük rejimleri bazında bakıldığında Nisan ayından itibaren ihracat yüklerinde bir düşüş olduğu da dikkat çekmektedir.

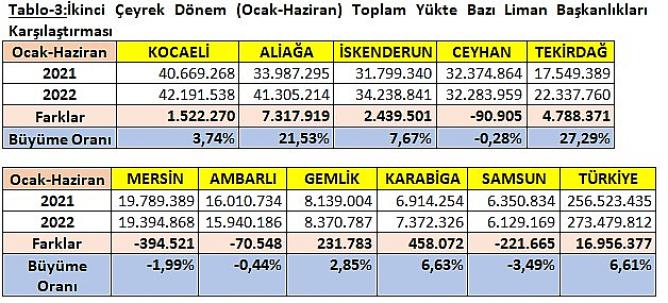

Liman başkanlıkları bazında bakıldığında en fazla yük elleçleyen ilk 10 liman başkanlığı 230 milyon ton ile elleçlenen toplam tonajın yüzde 84’ünü gerçekleştirmiştir. İkinci çeyrekte ilk 10 içinde yer alan liman başkanlıkları içinde Ceyhan (BOTAŞ) (yüzde -0,3), Mersin (yüzde -2,0), Ambarlı (yüzde -0,4) ve Samsun (yüzde -3,5) liman başkanlıklarında yükün azaldığı tespit edilirken diğer tüm liman başkanlıklarında ise artış olmuştur.

İlk 10’da yer alan ve ilk çeyrekte artış gösteren liman başkanlıklar içinde özellikle Aliağa ve Tekirdağ liman başkanlıklarındaki yük artışları dikkat çekicidir. Çünkü bu liman başkanlıkları sırasıyla yüzde 21,5 ve yüzde 27,3 gibi oldukça istikrarlı ve yüksek değerli artışlar sergilemiştir. En fazla yükün elleçlendiği Kocaeli liman başkanlığında yük artışı, diğer yüksek tonajlı liman başkanlıklarına göre düşük oranda, yani ortalama yüzde 3,7 olarak gerçekleşmiştir.

Liman başkanlıkları içinde ilk 6 ayda ortalama yüzde 23 ve yüzde 28 büyüyen Aliağa ve Tekirdağ liman başkanlığındaki yük artışları ise özellikle dikkat çekicidir. Özellikle TÜPRAŞ ve STAR rafinerisinin, PETKİM’in petrokimya üretim ve ticari faaliyetlerinin artışına ilave olarak giderek artan LNG elleçlemelerinin de etkisiyle Aliağa liman başkanlığı elleçlenen tonaj olarak Kocaeli liman başkanlığından sonra ikinci büyük liman başkanlığı konumuna ulaşmıştır. Tekirdağ liman başkanlığındaki artış ise bu bölgede yer alan ve ağırlıkla transit elleçleyen Asyaport limanındaki konteyner trafiğindeki artıştan kaynaklanmaktadır.

Yüksek oranlı gelişim gösteren liman başkanlıkları içinde Tekirdağ liman başkanlığındaki artış, bölgede yer alan Asyaport’taki transit konteyner artışından kaynaklanırken, Aliağa’daki artış özellikle sıvılaştırılmış gazlar ve sıvı kimyasal yüklerdeki yoğun ithalat artışından kaynaklanmakladır. Aliağa liman başkanlığında ilk çeyrekte işlem gören 41,3 milyon ton yükün yüzde 55’i ithalattır. Benzer ithalat yoğunluğu Kocaeli limanlarında yüzde 50 oranında iken İskenderun limanlarındaki ithalatın payı ise yüzde 57’dir. Bu bölgeler özellikle demir çelik ve enerji endüstrisinin yoğun olduğu, dolayısıyla kömür, demir cevheri, hurda demir gibi sanayi girdilerinin yanında gübre ve gübre hammaddelerinin yoğun olarak ithal edildiği bölgelerdir. Bu bölgelerde ithalatın artması başta demir çelik ihracatı ve enerji üretimi gibi somut çıktılar ve katma değerler yaratmaktadır.

2. Konteynerdeki Değerlendirmeler:

Küresel talepteki azalmaya bağlı olarak 2022 yılının Nisan ve Mayıs aylarında küresel konteyner taşımaları sırasıyla yüzde -4,2 ve yüzde -2,8 oranında gerilemiştir. Ancak Türkiye’de yer alan limanlarda konteyner elleçlemeleri artışını sürdürmüştür.

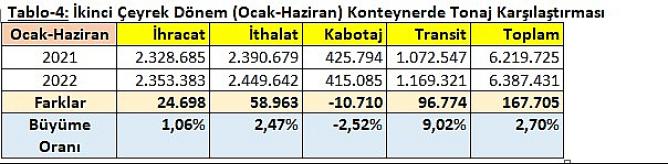

Tablo-4’e baktığımızda; 2022 yılı elleçlemeleri 2021 yılıyla karşılaştırıldığında, konteyner yükünde ikinci çeyrekte yüzde 2,7 oranında bir artış gerçekleşmiş ve toplamda 167 bin TEU fark ile 6,4 milyon TEU’ya ulaşılmıştır. Rejim bazında en yüksek artış ortalama yüzde 10,2 ile Transit yüklerde olmuştur. İthalat ve İhracat yüklerinde ortalama yüzde 1 ve yüzde 2,5 oranında artış gerçekleşirken Kabotaj taşımalarında ise yüzde 2,7 oranında bir gerileme yaşanmıştır.

Tablo-5’e baktığımızda sadece Mayıs ayında yüzde -0,2 oranında bir gerileme olduğu, diğer aylarda ise artış olduğu görülse de Ocak ayı dışındaki artış oranlarının son yıllarda Türkiye’de beklenen artış oranlarına göre düşük olduğu görülmektedir. Rusya-Ukrayna savaşı sonucunda bölgedeki transit yük akışının ve lojistik zincirin bozulması bunun en önemli nedenidir. Nitekim Ocak ayındaki yüzde 54 oranındaki yüksek arıştan sonra Mayıs ve Haziran aylarında yüzde -11 ve yüzde -16 oranındaki gerileme bu durumu net olarak doğrulamaktadır.

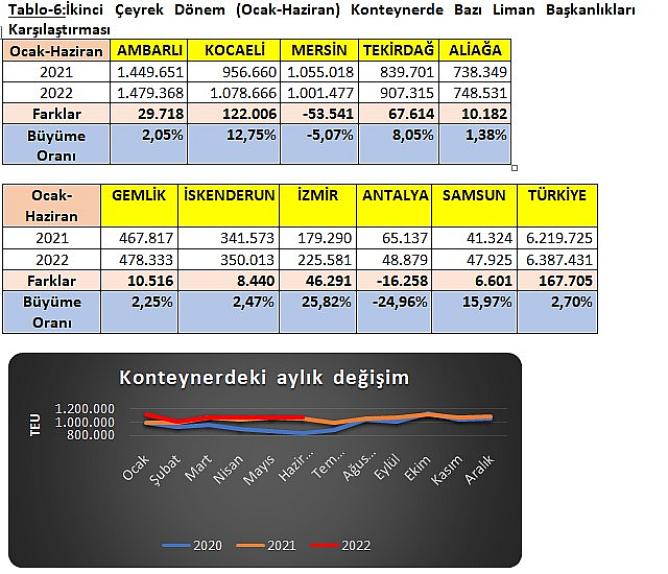

Tablo-6 incelendiğinde; 2022 yılı ikinci çeyrek dönemde 100 bin TEU ve üzeri yük elleçleyen 10 liman başkanlığının toplam içindeki payı yüzde 99,7 gibi oldukça yüksek bir orandadır. İlk çeyrekte bu 10 liman başkanlığı içinde sadece Mersin ve Antalya liman başkanlıklarında yük azalması yaşanırken diğer liman başkanlıklarında ise artış olmuştur. Özelikle ilk 6 ayda ortalama olarak sırasıyla yüzde 38, yüzde 28 ve yüzde 13 büyüyen Samsun, İzmir ve Kocaeli liman başkanlıkları ise dikkat çekicidir.

3. Genel Değerlendirme ve Tespitler:

TÜRKLİM’in 2007 yılında yayınladığı Türkiye Limancılık Sektör Raporu-2007 içinde yer alan “Vizyon 2023” raporu her yönüyle tutarlı sonuçlar vermiş, 15 yıl öncesinden sektörün geleceği öngörülebilmiş ve rapor üstlendiği misyonu başarı ile tamamlamıştır. Bu rapordaki öngörülerin tutarlılığı Haziran 2022 ayında yayınladığımız “Türkiye Limancılık Sektörü 2022” raporunun en önemli dayanağı olmuştur. Rapor kapsamında TÜRKLİM limanlarının 2050 yılı vizyonunu “Dünya ticaretinde, etkin, verimli, esnek, çevreci, iş güvenliği ve sağlığına duyarlı, etik çalışma kurallarına uyan, uluslararası rekabet gücüne sahip, bölgesinde oyun kurucu limanlar” olarak belirlenmiştir.

Vizyon 2050 çalışması kapsamında gerçekleştirilen talep tahminleri ile 2050 yılındaki hacimleri tahmin edilmiş ve 2050 yılında Türkiye’deki konteyner talebinin 41 milyon TEU’yu, toplam tonajın ise 1,3 milyar tonu geçeceği öngörülmüştür. Bu sonuçlar önümüzdeki yıllarda birçok yük türünde sadece ekipman yatırımı ile kapasite artışının sağlanamayacağını göstermektedir. Türkiye’nin 2050 yılına kadar mevcut liman kapasitesini 2,5-3 kat arttırabilmesi için hem mevcut limanlarımızın kapasite artışlarına ve hem de ülke olarak yeni mega limanlarına ihtiyacımız vardır.

Limanlarımızın bu büyüme ve gelişme dinamiği dikkate alındığında TÜRKLİM olarak öncelikli çözüm bekleyen konuların başında limanlarımızın gelecekte yaşayabilecekleri darboğazlarının bugünden çözülmesi, gelişme ve büyümelerinin önündeki engellerin bugünden kaldırılması, limanların hızlı, etkin ve verimli çalışmalarının sağlanması, limanların üzerlerindeki ekonomik yüklerin mümkün olduğunca ortadan kaldırılması ve sonuçta dış ticaret başta olmak üzere ülke ekonomisine, büyümesine ve gelir artışına fayda sağlayacak düzenlemelerin yapılması gelmektedir. Genel olarak hizmeti verenin kim olduğuna bakılmaksızın limancılık hizmeti temel niteliği ile “Kamusal” bir hizmettir. Limancılık faaliyetinden asıl faydayı sağlayan ülkenin temel ekonomik ve sosyal dinamikleridir. Bu nedenle limanların sorunlarının bugünden çözülmesi kamunun öncelikli hedefi ve stratejisi olmalıdır.

Limanlarımızın çoğu bugün kentsel yerleşim alanları içinde kalmıştır. Özellikle kentlerin ve yerleşim yerlerinin limanlar üzerindeki baskıları bu limanlara gelecekte gerekli ve zaruri olan genişleme imkanlarını tanımamaktadır. Çoğu limanlarımızın geri alanlarının sınırlı olması nedeni ile kapasite kullanımından optimum şekilde yararlanılamamaktadır. Limanların toplu ve yoğun olarak bulunduğu İskenderun Körfezi, Aliağa Körfezi, İzmit Körfezi, Gemlik Körfezi gibi bölgelerde hızlı bir şekilde artan yüklere karşın limanlara ulaşım imkanları giderek kısıtlanmakta, önlem alınamaması halinde gelecekte beklenen yük artışlarıyla birlikte bu bölge limanlarının tamamımda çok büyük darboğazların yaşanması beklenmektedir. Bu nedenle limancılık sektöründe hedeflenen yük artışlarına uygun şekilde limancılık ve diğer lojistik faaliyetler için başta yukarıda belirttiğimiz şekilde limanların toplu olarak bulunduğu körfez bölgeleri başta olmak üzere yetkili kurum ve kuruluşlar tarafından yeterli ölçüdeki sahalar bugünden planlanmalı, gereğinde kamulaştırma yapılmalı, böylelikle kombine taşımacılığa hizmet edecek şekilde limanların geri alanları sektörün geleceği için bugünden rezerv edilerek projelendirilmelidir. Yine limanların geri sahalarında projelendirilecek lojistik merkezlere limanların hızlı ve efektif ulaşımını sağlayacak bağlantı modlarının, karayollarının ve demiryollarının yapılması ve/veya var olanların gelecek ihtiyaçlar çerçevesinde güçlendirilmesi ve geliştirilmesi sağlanmalıdır. Liman yakınlarındaki bölgelerin ivedilikle imar düzenlemelerinin yapılarak depolama ve sanayi alanlarının kurulması da geciktirilemeyecek bir görevdir.

Küresel ölçekte yükselen ve önümüzdeki dönemde etkileri çok daha fazla hissedilecek olan küresel ticaret rekabetinde limanlar, ülkelerin en stratejik ve en önemli lojistik değerleri olacaktır.