UNCTAD’ın raporunda, konteyner navlun oranları 2021'in sonunda rekor seviyelere yükseldiği ve 2022'nin başlarında da artmaya devam ettiği görülüyor. 2022'nin üçüncü çeyreğinde, büyük ticaret hatlarının çoğunda spot konteyner navlun oranları düştü. 2022'nin sonunda ise konteyner oranları, pandemi öncesi seviyelere yaklaşmış ve 2023'ün başlarında istikrar kazandı. Arz ve talebin yeniden dengelenmesi ve liman sıkışıklığının azaltılması, konteyner navlun oranı seviyelerinin sıfırlanmasında önemli bir rol oynadı.

Küresel bazda konteyner ile yapılan ticaret 2022'de %0,7 düşmüş durumda. Bu, 2009 (%-8,4) ve 2020'deki (%-2,7) daralmaya kıyasla marjinal bir düşüş olarak göze çarpıyor. Bu süreçte, konteyner gemisi taşıma kapasitesi 2022'de %3,9 oranında artarak; bu durum talepte bir boşluk yaratmış ve 2023'ten 2025'e kadar konteyner kapasitesinde beklenen bir artışla birlikte arz fazlası kapasitesi olasılığını artırıyor. Bu bağlamda, spot konteyner navlun oranları 2023'ün ilk yarısında düşmeye devam ederek oranlar COVID-19 pandemisi öncesi seviyelere düştü. Potansiyel olarak da tarihsel ortalamaların altına düşme ihtimaline sahip.

Talep azaldıkça lojistik aksamalar hafifledi ve filo kapasitesini kısıtlayan liman sıkışıklığını ölçen “Clarksons liman sıkışıklığı endeksinde” gösterildiği gibi liman sıkışıklığı iyileşti. Liman sıkışıklığındaki bu iyileşme, talebin yavaşlaması karşısında arz kapasitesinin kullanılabilirliğinin artmasına neden oldu ve bu da navlun oranları üzerinde düşüş baskısı yarattı.

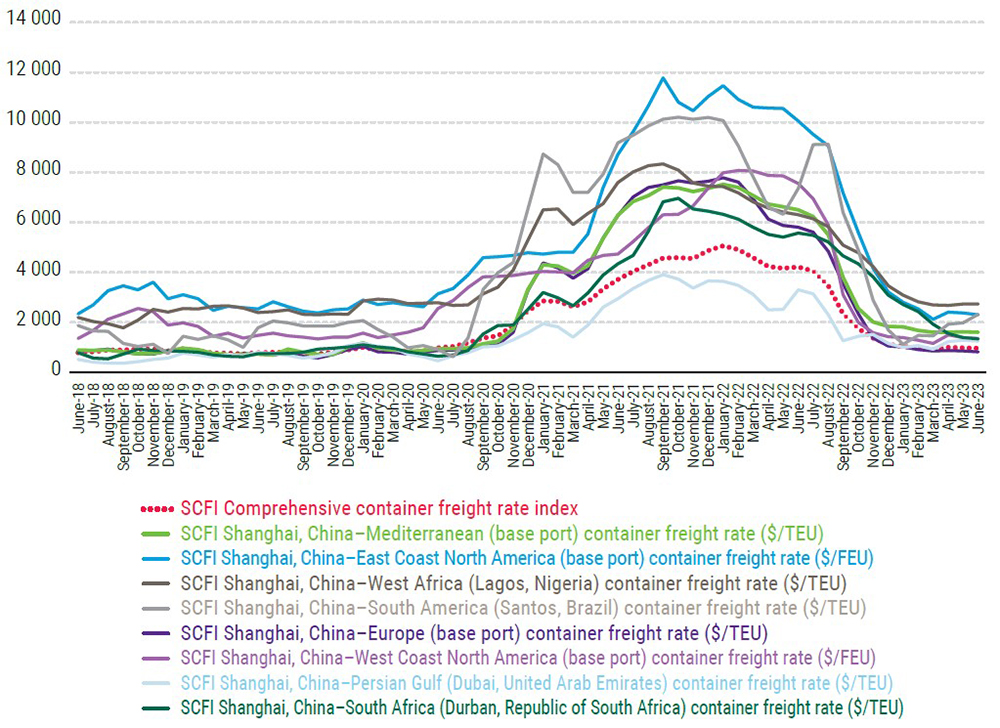

Bu çerçevede arz ve talep oranlarındaki süregelen değişimlere karşı, Çin'den spot konteyner navlun fiyatlarını ölçen Şanghay Konteyner Navlun Endeksi (SCFI), Haziran 2023'te 967 puanla zirvesi olan Ocak 2022'deki 5.067 puana göre %80'den fazla düştü. Ocak 2022’deki bu değer, COVID-19 öncesi Ocak 2019'daki seviyesinden beş kat yüksek durumda. Spot oranlar, başta ana hatlar olmak üzere tüm taşımacılık rotalarında önemli ölçüde düştü. Örneğin; Aralık 2022'de Şangay-Avrupa rotasının SCFI'si, Ocak ortalamasından yani 7.784 puandan %86 düşüşle ortalama 1.062 puana düştü

Şanghay Konteyner Navlun Endeksi aylık spot oranları (Haziran 2018 – Haziran 2023)

Şanghay Konteyner Navlun Endeksi aylık spot oranları (Haziran 2018 – Haziran 2023)

Kuru dökme yük navlun oranlarında değişken bir ortam

Kuru yük navlun oranları 2022'nin büyük bir kısmında dalgalandı ve yıl sonunda COVID-19 pandemisi öncesi seviyelerine yaklaştı. Mayıs 2022'ye kadar, kuru dökme yüke (kömür) olan talebin artması ve liman tıkanıklığı nedeniyle kuru dökme yük navlun oranlarında artış yaşandı ve bu durum kullanılabilir arzı sınırladı ancak, bu yukarı yönlü trend yılın sonraki bölümünde bir dizi faktörün birleşimi nedeniyle tersine döndü. Bu faktörler arasında makroekonomik koşullarda yavaşlama, Çin'deki zayıf eğilimler, özellikle Brezilya'da yaşanan hava koşullarına bağlı kesintiler, artan jeopolitik gerilimler ve liman sıkışıklığının normale dönmesi yer almakta.

Kuru yük gemi taşıma kapasitesi 2022'de yıllık bazda ortalama %2,8 oranında artarken talep ise %2,9 düştü ayrıca Ukrayna'daki savaş ticaret modellerini etkileyen baskın bir faktör oldu. Ukrayna'daki savaştan bu yana deniz ticareti rotaları değişti, kargolar daha uzun mesafeler kat etmek zorunda kaldı. 2022'de ton-milde %2,3'lük önemli bir artış yaşayan kömürde de durum aynı. Bu da navlun oranlarını daha da aşağı yönlü etkilemekte.

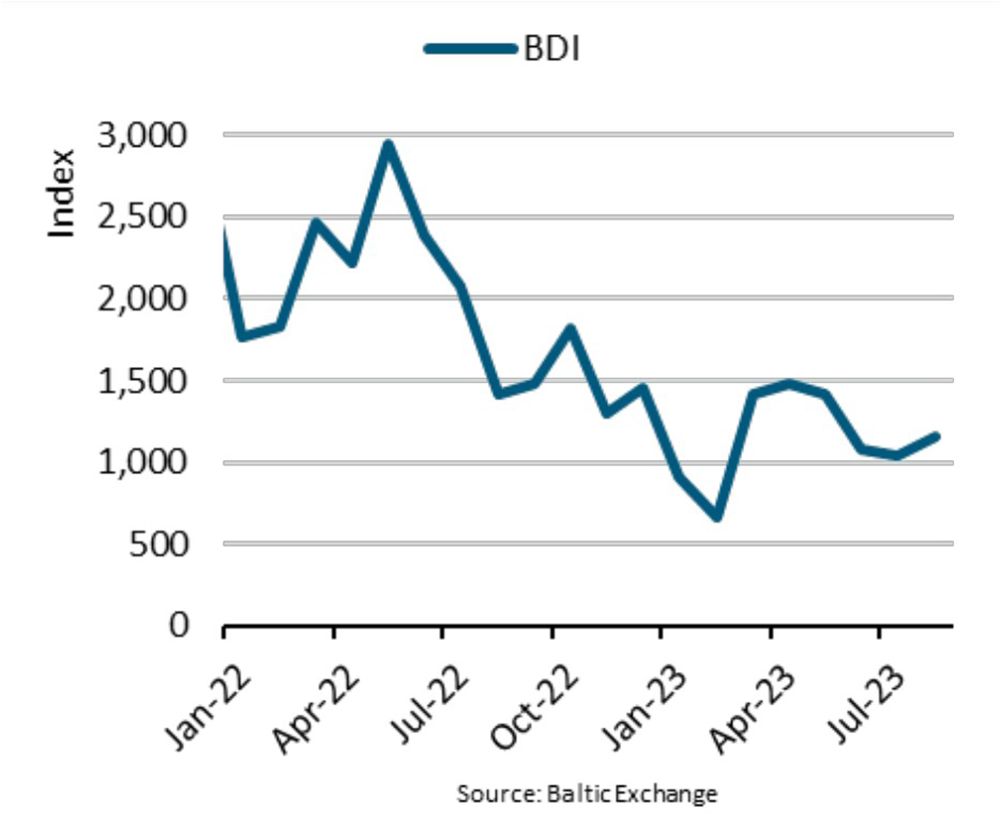

Bu faktörler toplu olarak önemli dalgalanmalara ve 2022'nin sonlarında navlun oranlarında düşüşe yol açtı. Taşımacılık fiyatlarının temel bir göstergesi olan Baltık Kuru Yük Endeksi (BDI), Ocak 2022'de ortalama 1.761 puan iken dalgalandı ve Mayıs 2022'de ortalama 2.943 puanla zirveye ulaştı, Aralık 2022'de ise 1.453 puanla en düşük seviyeye geriledi.

Kuru dökme yük gemilerine olan talebin azalmasına yol açan Çin Yeni Yılı kutlamalarından kaynaklanan mevsimsel yavaşlama nedeniyle, kuru yük navlun oranları 2023'ün başlarında düşmeye devam etti. Ayrıca olumsuz hava koşulları emtia üretimini sekteye uğratarak sevkiyatların daha da azalmasına neden oldu. Bu dalgalanmalar, Şubat 2023'te 658 puana düşen ve Aralık 2022'deki seviyelere göre %55'lik bir düşüşe işaret eden BDI'ya da yansımakta.

Baltık Kuru Yük Endeksi (BDI)

2023'ün ikinci çeyreğinde kuru dökme yüke olan talebin artmasına çeşitli faktörler katkıda bulunurken arz sınırlı kalmış ve bu durum tüm kuru yük segmentlerinde navlun oranlarında artışa yol açtı. Örneğin; Çin'de, COVID-19 Pandemisi sonrası yeniden açılma ve artan sanayi faaliyetleri, ülkedeki demir cevheri ve kömür talebinin artmasında önemli rol oynadı.

Tanker navlun oranlarında güçlü bir canlanma yaşanıyor

2022 yılında, küresel petrol ticaretindeki aksamalar ve ton-mil’lerin artması nedeniyle tanker pazarı olağanüstü bir yükseliş yaşadı. Baltık Dirty Tanker Endeksi (BDTI) ve Baltık Clean Tanker Endeksi (BCTI) yıllık ortalamaları sırasıyla 1.394 ve 1.238 puanla zirve seviyelerine ulaştı. Bu, yıllık BDTI ve BCTI ortalamalarının sırasıyla 644 ve 534 gibi düşük seviyelere düşmesiyle, tanker pazarı için tarihsel olarak zorlu bir yıl olan 2021'den sonra önemli bir toparlanmaya işaret etmekte.

Rusya Federasyonu'nun alternatif pazarlar araması ve Avrupa ülkelerinin Rusya Federasyonu'ndan yapılan enerji ithalatının yerine yeni tedarikçiler araması nedeniyle, Rusya Federasyonu'ndan petrol ve gaz ihracatı Asya'ya doğru kaydı. Ton-mil cinsinden ham petrol ticareti 2022'de %8'lik bir büyümeye tanık oldu. Bu değişim, daha uzun seyahat mesafelerine ve etkili gemi tedarik kapasitesinde azalmaya yol açarak arz-talep dengesizliklerini etkiledi.

Tanker piyasası oranları 2023 yılının başında dalgalı koşullara sahne oldu, ancak Ukrayna'da savaşın başlamasıyla başlayan ve ardından ton millerdeki artışla desteklenen güçlü kazanç eğilimini sürdürdü.

7DENİZ