Önümüzdeki çeyreğe girerken, deniz taşımacılığı piyasaları kritik bir jeopolitik dönüm noktasında seyrediyor. 17 Haziran’da imzalanan İslamabad Mutabakatı, İran çatışmasında geçici bir gerilimin azaldığını işaret ediyor ve Hürmüz Boğazı’ndan geçişler kademeli olarak yeniden başlıyor; ancak yıl sonundan önce tam bir normalleşmenin gerçekleşmesi beklenmiyor. Uzun süren kapanma, tüm sektörlerde ticaret kalıplarını yeniden şekillendirerek hem kısa vadeli bozulmalara hem de uzun vadeli yapısal sorunlara yol açtı. Bununla birlikte, Süveyş Kanalı geçişlerine hâlâ geri dönülmemesi, araç taşıyıcıları ve konteyner gemileri için seyir mesafelerini yüksek tutmakta; bu durumun 2028’den itibaren tersine dönmesi beklenmekte.

Tanker piyasaları, yeniden konumlandırma verimsizlikleri ve Atlantik’teki mesafelerin uzaması nedeniyle, hacim kaybının normalde beklentinin çok üzerinde dikkate değer bir dayanıklılık sergiledi. Dökme yük gemileri, Çin’deki güçlü emtia talebi sayesinde sağlam seyrini sürdürmekte; ancak arz artışı 2027’den itibaren talebi geride bırakmaya başlayacak. Sipariş defteri filonun %40’ına yaklaşırken konteyner piyasaları giderek kötüleşen bir arz fazlasıyla karşı karşıya kalırken, LPG piyasası ise 2026’da Orta Doğu ihracat hacimlerinin %48 düşeceği tahminiyle ciddi bir aksaklık yaşıyor. Araç taşıyıcıları da güçlü bir performans sergiledi; Çin’in güçlü araç ihracatı sayesinde PCTC navlun oranları keskin bir artış gösterdi, ancak 2028’den itibaren Süveyş Kanalı geçiş sürelerinin tekrar kısalması, mevcut sıkı arz-talep dengesini bozma tehdidi oluşturuyor.

Beş pazarın tamamında, Orta Doğu’daki hacimlerin toparlanması, Kızıldeniz’deki rotadan sapmaların devam etmesi, yeni gemi sipariş defterindeki artış ve Çin’in yapısal ekonomik dönüşümü arasındaki etkileşim, 2029 yılına kadar izlenecek gidişatı belirleyecektir.

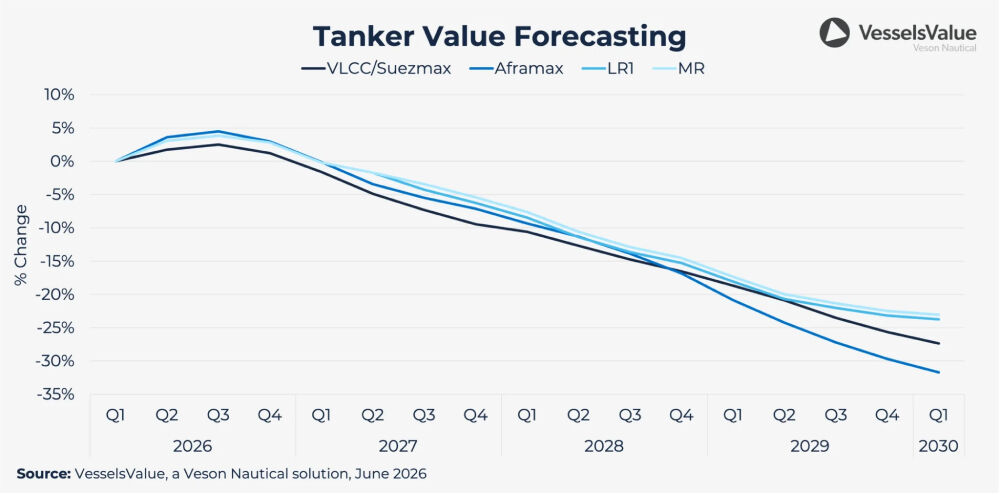

• Hürmüz Boğazı’nın kapatılmasına rağmen, 2. çeyrekte VLCC gemilerinin spot gelirleri ortalama olarak günde yaklaşık 140.000 ABD doları seviyesinde seyretti; MR ürün tankerlerinin gelirleri ise ortalama olarak günde yaklaşık 40.000 ABD doları oldu; gemilerin yeniden konumlandırılmasındaki verimsizlikler, hacim kayıplarının normalde ima edeceği seviyenin üzerinde beklenmedik bir destek sağladı.

• Hürmüz Boğazı’nın kapatılmasına rağmen, 2. çeyrekte VLCC gemilerinin spot gelirleri ortalama olarak günde yaklaşık 140.000 ABD doları seviyesinde seyretti; MR ürün tankerlerinin gelirleri ise ortalama olarak günde yaklaşık 40.000 ABD doları oldu; gemilerin yeniden konumlandırılmasındaki verimsizlikler, hacim kayıplarının normalde ima edeceği seviyenin üzerinde beklenmedik bir destek sağladı.

• Hürmüz Boğazı’ndaki petrol akışının 2026’nın üçüncü çeyreğinden itibaren kademeli olarak yeniden başlaması beklenmektedir; üretim tesislerindeki hasar, kuyuların yeniden devreye alınma zaman çizelgeleri ve 4–5 mbd düzeyinde azalan küresel petrol stoklarının yeniden doldurulması gerekliliği gibi belirsizlikler nedeniyle yıl sonuna kadar tam bir normale dönüşün gerçekleşmesi olası görünmemektedir.

• BAE ve İran’daki üretim artışları, birikmiş petrol talebi ve küresel stok yenileme eğilimi, 2027 yılına kadar deniz yoluyla tanker talebinin güçlü seyredeceğine işaret ederken, ticari ve stratejik stokların yeniden oluşturulması da bu eğilimi daha da desteklemektedir.

• Siparişler hızla arttı: Yalnızca 2026’nın ilk çeyreğinde 126 adet VLCC için sözleşme imzalandı; bu rakam, 2025 yılının tamamında imzalanan 82 adetlik rakama kıyasla oldukça yüksek olup, sipariş defteri-filo oranını %30’un üzerine çıkardı; boğaz çevresinde faaliyet göstermeyen gemiler nedeniyle fiili filo büyümesi hâlâ negatif seyrediyor, ancak MEG akışları düzeldiğinde bu büyüme önemli ölçüde artacaktır.

• 2027’den itibaren arz artışının talebi hafifçe aşması ve bu farkın daha sonra daha da genişlemesi bekleniyor; son dönemdeki yüksek seviyelerden sonra siparişlerin azalması öngörülse de varlık piyasasındaki olumlu hava devam ederken, beş yaşındaki VLCC’lerin değeri yıl başından bu yana %30, yeni gemi fiyatları ise %4 arttı.

Dökme yük gemileri

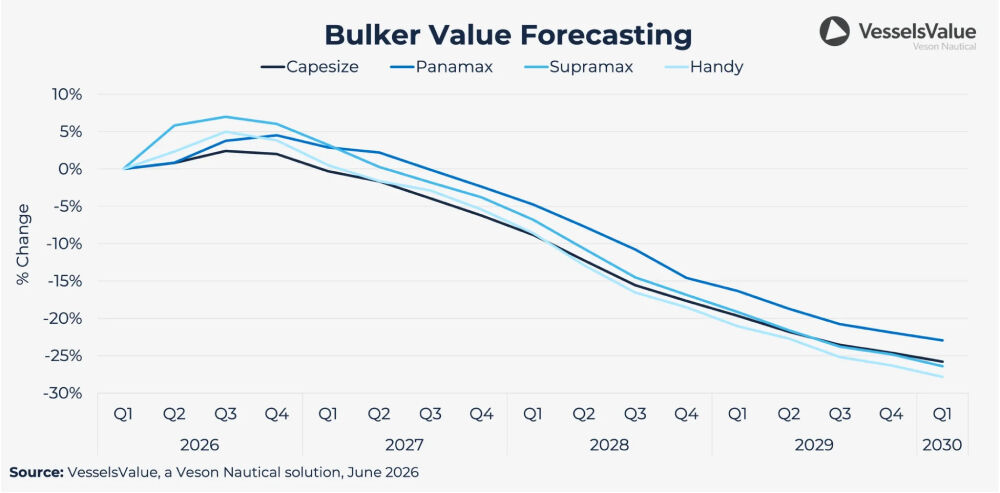

• Capesize gemilerinin gelirleri 2. çeyrekte ortalama 35.000 USD/gün civarında gerçekleşti. Bu rakam, 2025 yılının 2. çeyreğine kıyasla iki katına çıktı; Panamax gemilerinin gelirleri ise, Atlantik’ten temin edilen boksit ve demir cevherine yönelik Çin’in güçlü talebinin etkisiyle, yaklaşık 10.000 USD/günden yaklaşık 20.000 USD/güne yükseldi.

• 2029 yılına kadar yıllık yaklaşık %2,3’lük bir talep artışı öngörülmektedir; ancak bu artış, yaklaşık %3,3’lük filo arzındaki büyümenin gerisinde kalmaktadır. Bu durum, sipariş defterindeki araçların piyasaya sunulmaya başlamasıyla birlikte 2027’nin sonlarından itibaren fiyatlar üzerinde giderek artan bir aşağı yönlü baskı oluşacağına işaret etmektedir.

• Simandou madeninin üretim kapasitesinin artırılması, uzun mesafeli Gine–Çin demir cevheri sevkiyatlarının daha kısa mesafeli Avustralya kaynaklı tedariki yerinden etmesiyle ton-mil hacmini artıracak ve gayrimenkul sektöründeki zayıflamadan dolayı Çin’in çelik üretimi düşüş gösterse bile talebe yapısal bir destek sağlayacaktır.

• Yeşil dönüşüm, küçük ölçekli dökme yük talebini yılda yaklaşık %3,3 oranında artırmaktadır; Çin’in boksit ithalatı 2025 yılında yaklaşık 200 Mt’a ulaşarak bir önceki yıla göre %15 artış göstermiştir; bu ithalatın büyük kısmı Gine’den gelmekte olup, uzun mesafeli dökme yük gemilerine yönelik kalıcı bir talep yaratmaktadır.

• Filo büyümesinin yıllık ortalama yaklaşık %3,8 olması beklenmektedir (2026–2029); filonun %42’si 10–15 yaş aralığında olduğundan, dönem sonuna doğru bakım verimliliğindeki düşüşle birlikte hurdaya ayrılma oranında ılımlı bir artış beklenmektedir.

Konteyner

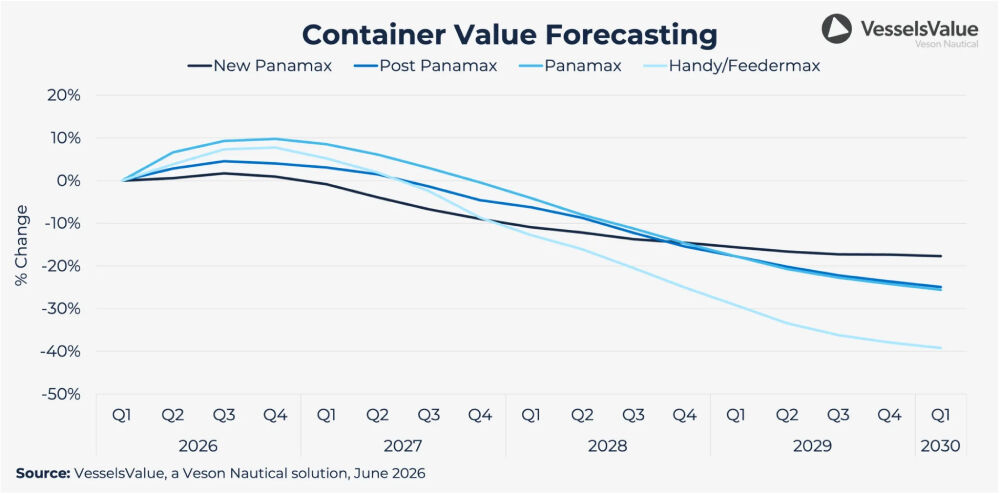

• Konteyner gelirleri genel olarak istikrarlı seyrediyor; ikinci çeyrekte tüm gemi boyutlarında yaklaşık %3,9 artış kaydedildi; Kızıldeniz’e dönüşün ufukta görünmemesi nedeniyle Ümit Burnu’ndan dolambaçlı rotalar devam ediyor ve bu durum TEU-mil talebinin yüksek seviyede kalmasını sağlıyor; ABD’nin gümrük vergisi baskısı altında, Asya–Kuzey Amerika hacimleri 2025’te %2,9 azaldı ve yıl başından bu yana %0,4 daha geriledi.

• Konteyner gelirleri genel olarak istikrarlı seyrediyor; ikinci çeyrekte tüm gemi boyutlarında yaklaşık %3,9 artış kaydedildi; Kızıldeniz’e dönüşün ufukta görünmemesi nedeniyle Ümit Burnu’ndan dolambaçlı rotalar devam ediyor ve bu durum TEU-mil talebinin yüksek seviyede kalmasını sağlıyor; ABD’nin gümrük vergisi baskısı altında, Asya–Kuzey Amerika hacimleri 2025’te %2,9 azaldı ve yıl başından bu yana %0,4 daha geriledi.

• Çin’in ihracatındaki büyümenin devam etmesiyle birlikte, 2026 yılı için TEU-mil bazında talepte %2,9’luk bir artış öngörülüyor; 2027–2029 yıllarında ise yıllık ortalama %4,1’lik bir artış bekleniyor; ancak enerji kesintileri, 2026 yılının ikinci yarısındaki hacimleri olumsuz etkileyebilir.

• Sipariş defteri 13 mil TEU’yu aşmış olup, sipariş defteri-filo oranı %40’a yaklaşmaktadır; net filo büyümesi 2024 ve 2025 yıllarında ortalama %9,7 ve %8,6 olarak gerçekleşmiş olup, 2026–2029 döneminde %10,2 olarak öngörülmektedir; bu büyüme, TEU-mil talebini önemli ölçüde geride bırakmaktadır.

• Tahmin dönemi boyunca navlun ücretlerinin ortalama %29,6 oranında düşeceği öngörülmektedir; atıl kapasitenin artması beklenmekle birlikte, bu artış dönem sonuna kadar arz-talep dengesizliğini telafi etmek için yetersiz kalacaktır.

• Özellikle 3.000 TEU altındaki segmentte gemilerin hurdaya ayrılma sürecinin hızlanması bekleniyor; arz fazlası baskısının artması ve limanlardaki rekabetin yoğunlaşmasıyla birlikte, 2027’den itibaren konteyner siparişlerinin önemli ölçüde azalacağı öngörülüyor.

LPG

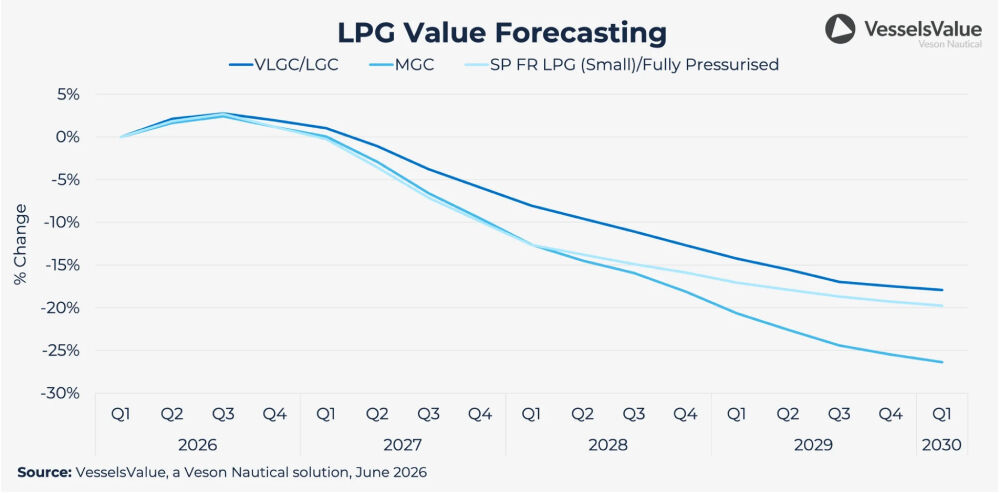

• VLGC spot ücretleri yıl başından bu yana ortalama yaklaşık 110.000 USD/gün olarak gerçekleşti; bu rakam geçen yılın aynı döneminde yaklaşık 48.000 USD/gündü ve Mayıs ayında yaklaşık 200.000 USD/gün ile zirveye ulaştı; Hürmüz Boğazı’nın kapatılması, küresel pazarlardan aylık yaklaşık 3,5 Mt Orta Doğu menşeli LPG’nin çekilmesine neden olurken, ABD’nin propan ihracatı yıl başından bu yana %6,7 artarak bu durumu kısmen telafi etti.

• VLGC spot ücretleri yıl başından bu yana ortalama yaklaşık 110.000 USD/gün olarak gerçekleşti; bu rakam geçen yılın aynı döneminde yaklaşık 48.000 USD/gündü ve Mayıs ayında yaklaşık 200.000 USD/gün ile zirveye ulaştı; Hürmüz Boğazı’nın kapatılması, küresel pazarlardan aylık yaklaşık 3,5 Mt Orta Doğu menşeli LPG’nin çekilmesine neden olurken, ABD’nin propan ihracatı yıl başından bu yana %6,7 artarak bu durumu kısmen telafi etti.

• ABD’nin LPG ihracatının, NGL bakımından zengin kuyular ve artan enerji fiyatlarının desteğiyle 2026 yılında %9,3 oranında artacağı tahmin ediliyor; Panama Kanalı’nın tam kapasiteyle çalışmaya devam etmesi beklenirken, önümüzdeki aylarda El Niño’ya bağlı su çekimi kısıtlamaları yaşanması öngörülüyor.

• Orta Doğu’daki LPG ihracat hacminin 2026 yılında %48 oranında düşmesi, 2027’den itibaren ise yıllık ortalama %31,2 büyümeyle toparlanması öngörülmektedir; ancak 2027 yılındaki hacimlerin yine de 2025 seviyelerinin altında kalması beklenmektedir.

• VLGC sipariş defteri ile filo arasındaki oran yaklaşık %28 seviyesindedir; yalnızca 2026’nın ikinci çeyreğinde 38 adet VLGC/VLAC siparişi verilmişken, 2025 yılının tamamında bu rakam 10 adetti; 2026–2029 döneminde yıllık yaklaşık %8,9’luk net filo artışı, 2027’den itibaren piyasa dengesini önemli ölçüde baskı altına alacaktır.

• Deniz yoluyla yapılan amonyak ticareti risk altında: Orta Doğu, küresel ihracatın yaklaşık %25’ini oluşturuyor; küresel ölçekte mavi ve yeşil amonyak projelerinin sayısı artmasına rağmen, proje gecikmeleri ve tedarik kesintileri kısa vadeli büyümeyi sınırlıyor.

Araç Taşıyıcıları

• Standart PCTC gemileri için bir yıllık zaman kiralama ücretleri 2. çeyrekte ortalama 52.200 ABD doları/gün olarak gerçekleşti (önceki çeyreğe göre %14,1 artış), orta boy PCTC gemilerinde ise bu rakam 35.700 ABD doları/gün oldu (önceki çeyreğe göre %29,2 artış); Çin’in hafif araç ihracatı, Çin’in ihracat hacminin yaklaşık %15’ini tehdit eden Orta Doğu gerginliklerine rağmen, 2026 yılının Ocak-Mayıs döneminde bir önceki yıla göre %63 arttı.

• Standart PCTC gemileri için bir yıllık zaman kiralama ücretleri 2. çeyrekte ortalama 52.200 ABD doları/gün olarak gerçekleşti (önceki çeyreğe göre %14,1 artış), orta boy PCTC gemilerinde ise bu rakam 35.700 ABD doları/gün oldu (önceki çeyreğe göre %29,2 artış); Çin’in hafif araç ihracatı, Çin’in ihracat hacminin yaklaşık %15’ini tehdit eden Orta Doğu gerginliklerine rağmen, 2026 yılının Ocak-Mayıs döneminde bir önceki yıla göre %63 arttı.

• 2025’teki temkinli dönemin ardından yeni gemi siparişleri keskin bir şekilde yeniden canlandı: 2026’nın ikinci çeyreğinde 87.200 CEU tutarında teyit edilmiş sipariş alındı (çeyrek bazında %275 artış, yıllık bazda %652 artış); bu durum, yıllık ortalama 77 gemi siparişinin verildiği 2021-2024 döngüsünü tersine çevirdi.

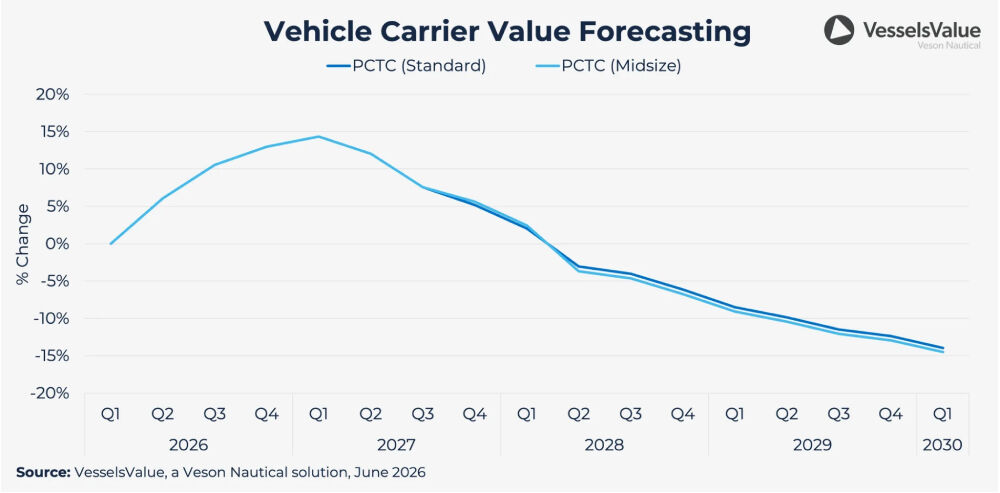

• İkinci el değerleri sabit kaldı; beş yaşındaki PCTC (Standart) ve PCTC (Orta Boy) gemilerinin değerleri sırasıyla 82 milyon ABD doları ve 62 milyon ABD doları olarak gerçekleşti (çeyrek bazında %2,9 artış); Asya-Avrupa seferlerini yaklaşık %25 uzatan Ümit Burnu rotası sapmaları, CEU-mil talebini yüksek tutuyor ve 2026-2027 döneminde ortalama %7,3’lük bir büyüme öngörülüyor.

• Filonun Süveyş Kanalı geçiş sürelerini kısaltması durumunda 2028 yılının bir dönüm noktası olması bekleniyor: arzın, CEU-mil bazındaki talep artışını yaklaşık %6 oranında aşacağı öngörülüyor; bu durum, navlun oranları ve gemi değerleri üzerinde baskı yaratacak; 25 yaş ve üzeri 120’den fazla gemi, hızlandırılmış hurdaya ayrılma sürecinin başlıca adayları arasında yer alıyor.

• 2026 yılında tüm gemi boyutlarında ortalama olarak yaklaşık %1,6’lık bir artış öngörülmektedir; PCTC Standard’ın 2027 yılında 69.800 USD/gün’e (+yıllık %19,2) ve PCTC Midsize’ın ise 48.800 USD/gün’e (+yıllık %22,5) ulaşması beklenmektedir; 2028'den itibaren fiyatlarda bir düzeltme yaşanması beklenmektedir.