Deniz taşımacılığında mayıs ayı istatistiklerine göre, deniz ticaret hacimleri 2022’de yüzde 0,3 düştü. Ancak 2023 ve 2024’te yüzde 1,6 ile 2,8 oranında artması bekleniyor. Yine 2022’de seyahat mesafeleri yüzde 0,4 azalmış, ancak 2023 ve 2024’te uzaması bekleniyor.

ClarkSea Endeksi’ne göre, yüksek kazançlarla desteklenen deniz taşımacılığı piyasa faaliyetleri 2007’den bu yana en yüksek seviyeye ulaştı. Mayıs 2022'de ise günlük 43.600 dolar ile zirve yapsa da 11 ayda 40 azalma ile günlük 26.100 dolara düştü.

İkinci el gemi fiyatları ise Temmuz 2022'de 2008'den bu yana en yüksek nokta olan 213 endeksine yükseldi. Ancak ardından yüzde 28 düşerek Nisan'ı 154 endeksinde kapattı. Düşüşe rağmen, ikinci el fiyatları hala 2000'den beri görülen en yüksek yüzde 30'luk dilim içinde işlem görüyor.

Yüksek gemi inşası fiyatları

Nispeten az sayıda tersane arasında dağıtılan güçlü yeni gemi inşa faaliyetleri, yeni inşa fiyatlarının keskin bir şekilde yükselmesine neden oldu. Ortalama yeni inşa fiyatı Kasım 2020'de 125 endeksinde dip yaptı ve o zamandan beri yüzde 33 oranında artarak 166 endeksine ulaştı. Mevcut yeni inşa fiyatları ise, 2000'den beri görülen en yüksek yüzde 15'lik dilim arasında yer aldı.

Güçlü yatırım faaliyetleri

Yatırımcılar, 2022'de gemilere 165,5 milyar ABD doları yatırımda bulunmuşlardır; bu seviye, yalnızca 2006-2008 arasında yaşanan ve deniz taşımacılığı sektörü için altın çağ olarak adlandırılabilecek dönemde aşıldı. 2008’e göre daha az seyreden ikinci el gemi fiyatlarıyla birleşen güçlü kazançlar, rekor düzeydeki S&P pazarını yarattı. 2.300'den fazla geminin el değiştirdiği yıl içinde 57,5 milyar ABD doları işlem gerçekleştirildi. Yeni gemilerin siparişi ile ise yaklaşık 1.100 gemiye 108 milyar dolardan fazla yatırım yapıldı. Böylece 2022, 2008'den bu yana yeni gemiler için en güçlü yatırımların gerçekleştiği yıl oldu.

Kuru dökme yük segmenti dışında güçlü kazançlar

ClarkSea endeksi, 2022 boyunca büyük ölçüde konteyner gemileri tarafından desteklendi ancak güçlü tanker kazançları, yazdan itibaren endekse eklendi. 2023'ün ilk birkaç ayında konteyner kazançları dengelenirken tankerler ivmesini sürdü. Kuru yük kazançları ise 2021 yazından bu yana ClarkSea Endeksini takip etti.

Arz Görünümü

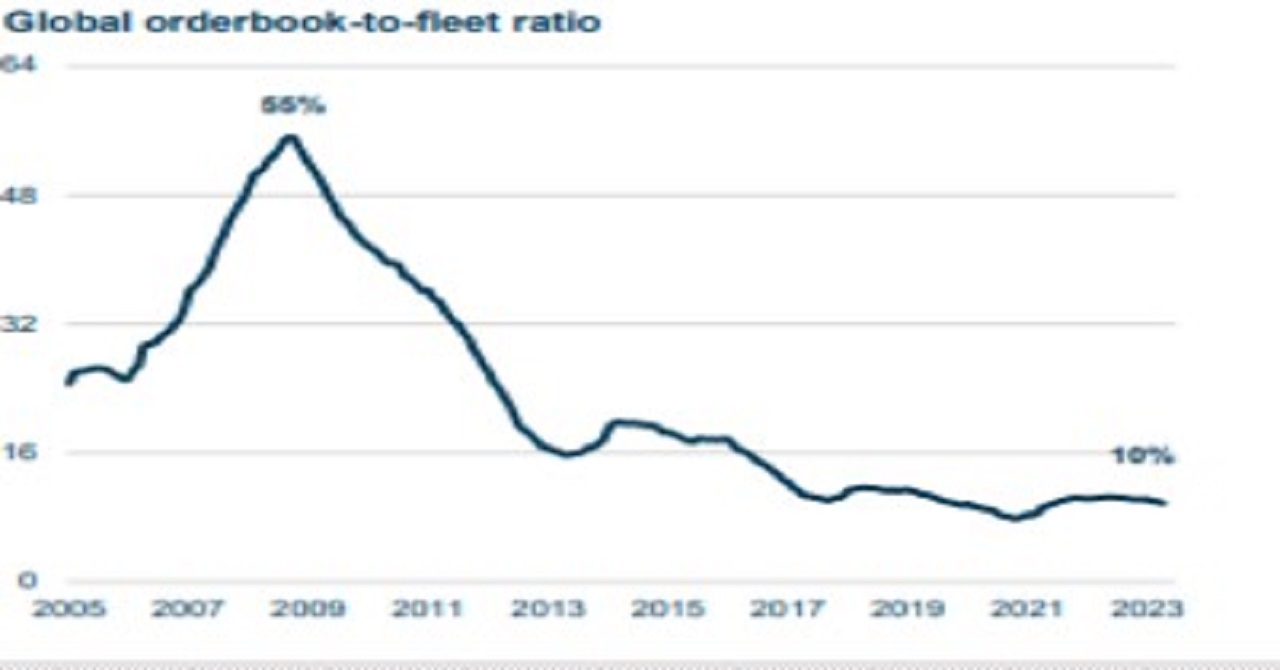

Sipariş defteri - filo oranı Kasım 2020'de yüzde 7,8 ile dibe vurdu ancak etkin sözleşme faaliyetleri bu oranı Mayıs 2022'de yüzde 10,6'ya yükseltti. Sözleşme faaliyetlerinin başarısız olması nedeniyle oran, 2022'nin ikinci yarısında ve 2023'ün ilk çeyreğinde düşmeye başladı. Sipariş defteri, Nisan 2023'e göre filonun yüzde 10'unu temsil etti.

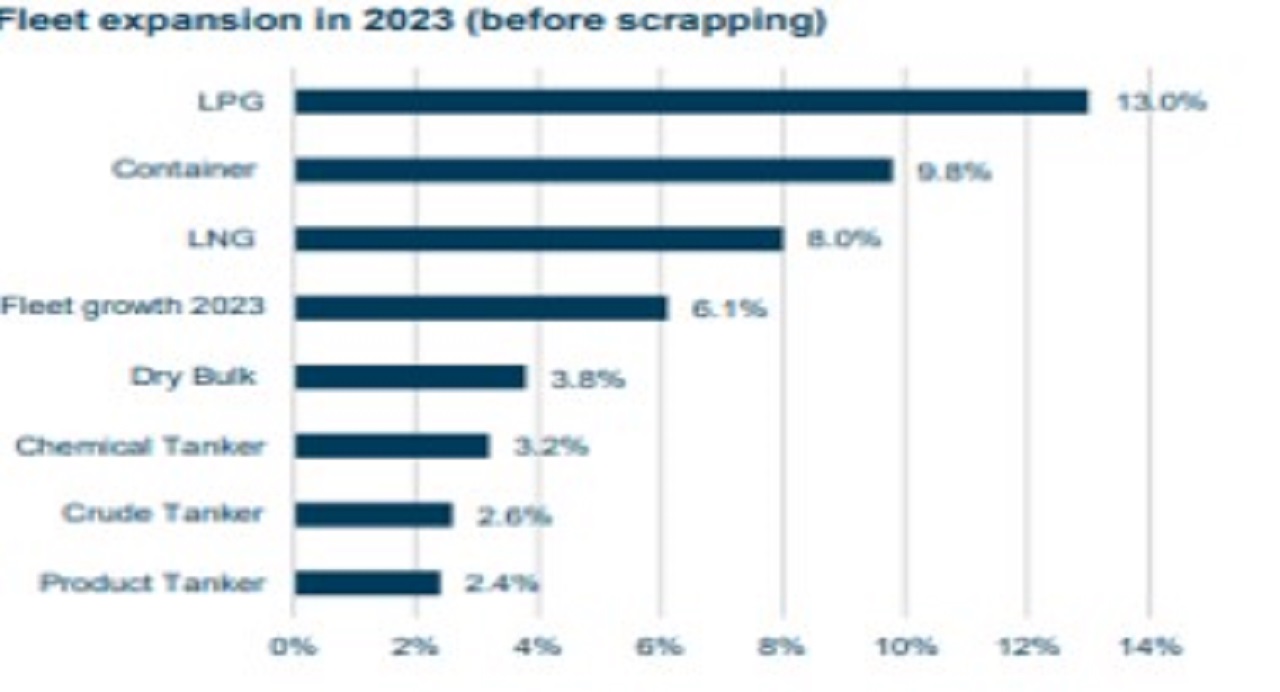

2023 yılında LPG, LNG ve Konteyner gemilerinin başı çekmesiyle arzın yüzde 6 artması beklenmektedir. Ham Petrol ve Ürün Tankerlerinde ise sırasıyla yalnızca yüzde 2,6 ve yüzde 2,4 oranında bir büyüme bekleniyor. 2024 için de benzer rakamlarda bir büyüme gerçekleşeceği düşünülüyor. Konteynerler ve LNG Taşıyıcıları hariç tüm ana segmentlerde sipariş defterleri 2025'te azalıyor. LNG filosunda 2025 ve 2026'da çift haneli bir genişleme bekleniyor.

2023'te çok az geminin hurdaya çıkarılması bekleniyor

Güçlü navlun oranı ortamı, hurdaya ayırma faaliyetinin 2020'den bu yana azalmasına neden olmuştur ve 2023 ile 2024'te kayda değer bir artış olacağına dair bir işaret bulunmuyor. Konteyner özelinde düşünülecek olursa; konteyner gemilerindeki hurdaya ayırma, yoğun yeni gemi teslimatları sona erdikten sonra artabilir. Bunun 2024 gerçekleşmesi beklenmiyor.

Gemi hızlarındaki azalma görünümü destekliyor

Yeni IMO düzenlemeleri (gemilerde enerji verimliği endeksi ile karbon yoğunluk indikatörü (EEXI/CII) düzenlemelerinin, filodaki her gemi için belirli bir düzeyde enerji verimliliği talep ediyor. Bazı eski gemiler için bu, motor güçlerini sınırlamaları gerektiği anlamına gelirken diğerleri çalışma sırasında sadece gemi hızlarında azaltma ile uyum sağlayabilir. Bazılarının ise her ikisini de yapması gerekecek. Bu girişimler, filonun yük taşıma kapasitesini azaltmakta ve dolayısıyla görünümü destekliyor.

Market Görünümü

On yılın en güçlü tanker görünümü

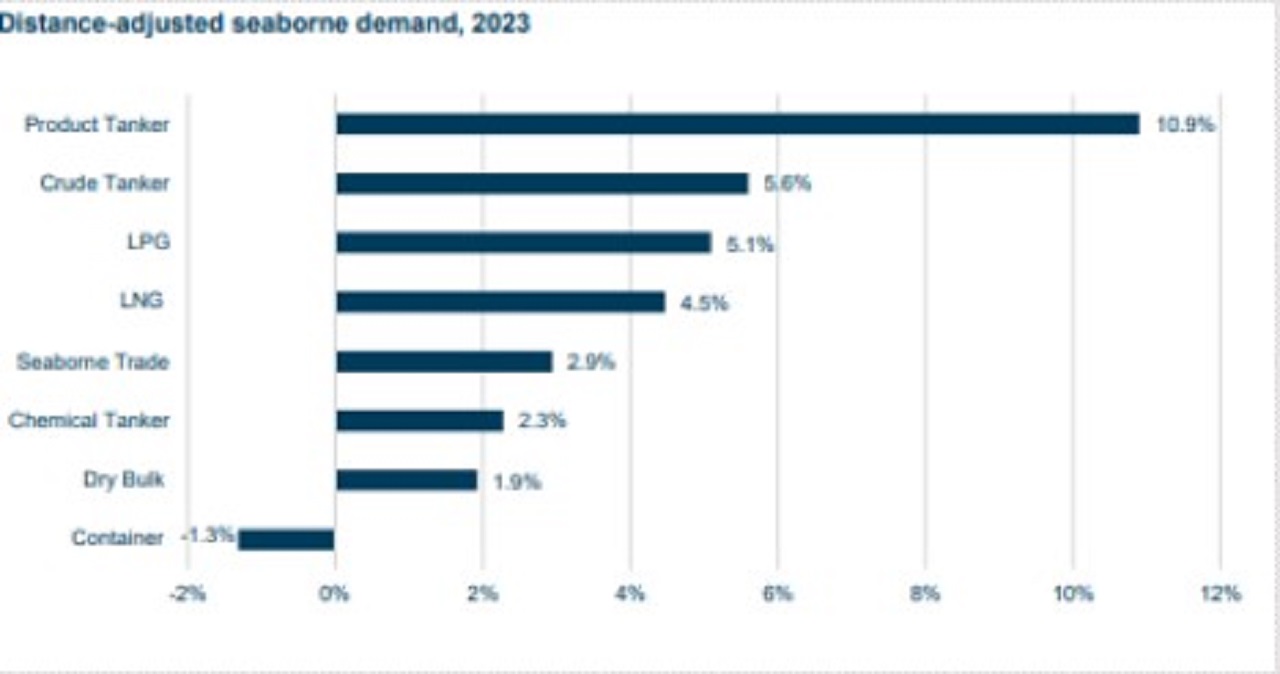

Hammadde ve Ürün Tankerleri için, 2023'te olağanüstü bir kazanç sezonu bekleniyor. Talebin sırasıyla yüzde 5,6 ve yüzde 10,9 oranında artacağı tahmin edilirken, filoların yüzde 3'ten daha az büyümesi planlanıyor. Yeni IMO düzenlemelerinin (EEXI ve CII) ardından eski gemilerin hızlarındaki azaltmaya filoların daha uzun seyahat mesafeleri nedeniyle azalan yük taşıma kapasitelerini de eklendiğinde güçlü bir pazar görünümü ortaya çıktı. Güçlü bir Ürün Tankeri pazarının, navlun oranlarının ve ikinci el fiyatlarının artmasına izin verecek kadar Kimyasal Tanker kapasitesini Ürün Tankeri ticaretine yönlendirmesi muhtemeldir.

Konteynerler zor bir yıl geçiriyor

Konteyner taşımacılığı, talebin önemli ölçüde büyüyeceği tahmin edilen arz ile zorlu bir yılla karşı karşıya. Daha eski gemilerin hurdaya çıkarılması muhtemelken, daha genç gemilerde “servis dışı beklemelerin” artması bekleniyor. Time Charter kiralama oranlarının önemli ölçüde düşmesi beklenirken konteyner içine yerleştirilen “kutu” ücretlerinin, hat operatörlerinin kapasiteyi yönetme becerisine bağlı olmaya devam etmesi bekleniyor.

Zayıf LPG görünümü

LPG filosunun 2023'te yüzde 13'lük büyük bir büyüme kaydetmesi beklenirken, talebin yalnızca yüzde 5 artması bekleniyor. Bu durumda navlun oranları ve ikinci el fiyatlarında zorlu bir yılı işaret etmektedir. Yeni çevresel düzenlemelerin (EEXI ve CII) ticari sonuçları, muhtemelen bazı eski gemileri hızlarını düşürmeye zorlayacak. Bunun, 2023 ve 2024 yıllarında efektif arzı muhtemelen yüzde 1,5-2 oranında düşürmesi bekleniyor. Bunun pazarı dengelemek için yeterli olmadığı açıktır ancak eski gemileri vaktinden önce yıkma baskısını biraz hafifletiyor.

Mayıs 2023 deniz taşımacılığı piyasa durumu

Teslimatlar: 2021'den 2022'ye yaklaşık 1.130 gemide nispeten değişmeden kaldı. Ancak filoya eklenen 77 milyon DWT’e rağmen DWT seviyesinde yüzde 8 oranında bir düşüş gerçekleşti.

Hurdaya Çıkarma: 2021'e kıyasla 2022'de neredeyse yarı yarıya azaldı. 2021'deki 22 milyon DWT'e kıyasla (yüzde-45) yaklaşık 12 milyon DWT hurdaya çıkarıldı.

Sözleşme: 2022'de yüzde 35 azalmıştır. 2021'deki 139 milyon DWT'e kıyasla 90 milyon DWT sipariş verildi.

Sipariş defteri: Filonun yüzde 10'unu temsil ediyor ve bunun sırasıyla yüzde 42’sinin ve yüzde 75'inin 2023 ve 2024 sonuna kadar teslim edilmesi planlanıyor.

Deniz ticaret hacimleri: 2022'de yüzde 0,3 düşmüştür ancak 2023 ve 2024'te sırasıyla yüzde 1,6 ve yüzde 2,8 oranında artması bekleniyor.

Mesafeye göre ayarlanmış talep: 2022'de seyahat mesafeleri yüzde 0,4 azalmıştır ancak 2023 ve 2024'te bir miktar uzaması bekleniyor.

7DENİZ