Tanker piyasaları, OPEC+ üretim artışları, yaptırımların yol açtığı verimsizlikler ve etkin arzı daraltan yüzer depolama dinamikleri sayesinde 2008/2009'dan bu yana görülmemiş tarihi çeyrek kazanç seviyeleri yaşıyor.

Veson Nautical'ın "Denizcilik Piyasası Görünümü: 2026 1. Çeyrek" başlıklı raporuna göre, bulker sektörü, yıllar süren aksaklıkların ardından normal mevsimselliğe geri döndü ve sıkı arz koşullarından ve özellikle Gine'nin Simandou madeninden gelen yeni Atlantik havzası demir cevheri kaynaklarının ton-mil desteğinden faydalandı. Konteyner ve LPG piyasaları, Kızıldeniz'deki yön değişiklikleri ve operasyonel hız düşüşlerinin kapasiteyi azaltmasına rağmen, önemli miktarda gemi teslimatına rağmen sağlam navlun oranları sergilemeye devam ediyor. Ancak, tüm sektörler, tarihsel olarak yüksek sipariş defterlerinden kaynaklanan artan filo büyüme baskılarıyla karşı karşıya. Konteyner gemileri, 2025 yılında 4,6 milyon TEU siparişle küresel tersane faaliyetlerinin ana itici gücü konumunda.

Kızıldeniz transitlerinin normalleşmesi ve Rusya-Ukrayna çatışmasının potansiyel çözümü, ton-mil talebi için önemli aşağı yönlü riskler oluştururken, Çin'in inşaat odaklı büyümeden yüksek teknoloji odaklı büyümeye yapısal ekonomik geçişi, emtia bağımlı nakliye segmentleri için uzun vadeli belirsizlik yaratıyor.

Dört segmentte görünüm şöyle:

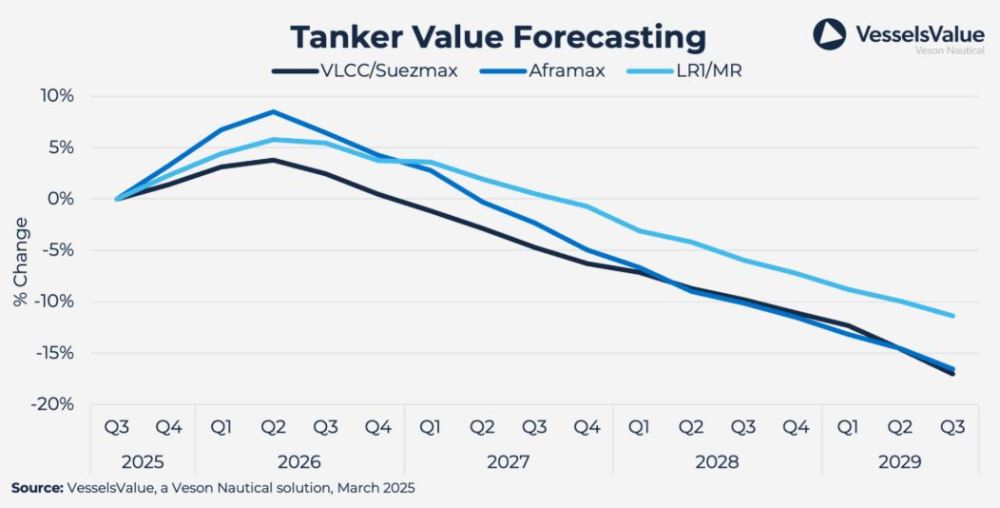

Tanker

-VLCC kazançları, OPEC+ üretim artışları, Güney Amerika arzındaki büyüme ve yaptırımlarla ilgili yüzer depolama nedeniyle 2025'in 4. çeyreğinde 100.000 ABD doları/günün üzerine çıkarak 2008/2009'dan bu yana en yüksek çeyrek seviyeye ulaştı.

-Ürün tankeri piyasaları karışık bir performans sergiledi; MR'lar 30.000 ABD doları/güne yaklaşırken, LR segmentleri rafineri geçişine rağmen hayal kırıklığı yarattı. AB'nin Ocak 2026'dan itibaren Rus ürün ithalatını yasaklaması akışları kesintiye uğratacak.

-Ukrayna barış anlaşması ve Kızıldeniz'in normalleşmesinden kaynaklanabilecek olası olumsuzluklara rağmen, ham petrol üretim merkezlerinin talebin daha uzağında olması (MEG ve Atlantik'teki büyüme) nedeniyle uzun vadeli görünüm olumlu olmaya devam ediyor.

-2025 yılında yeni gemi siparişleri çeyrek bazda artış gösterdi ve en aktif dönem 4. çeyrek oldu, ancak toplam 45,4 milyon DWT sipariş, 2024'e göre %27'lik bir düşüşe işaret ediyor; ürün tankeri siparişleri %66 azalırken, ham petrol siparişleri önceki yılla aynı seviyede kaldı.

-Filo büyümesi hızlanarak 2026 yılında teslimatların neredeyse iki katına çıkarak 38 milyon DWT'ye ulaşması beklenirken, sipariş defteri filonun %17'sini oluşturuyor ve hurdaya ayrılan gemiler henüz önemli bir rakama ulaşmadı.

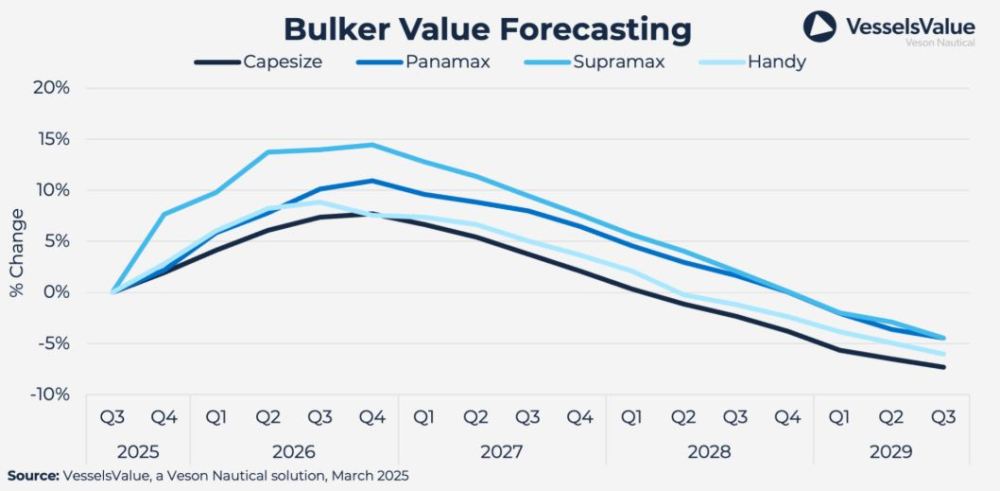

Dökme yük gemileri

-Pazar, 2025 yılında güçlü bir dördüncü çeyrek zirvesiyle normal mevsimselliğine geri döndü; Capesize oranları, mevsimsel düşüşten önce Atlantik havzasından gelen güçlü Çin demir cevheri ve boksit talebiyle 45.000 ABD doları/güne ulaştı.

-Gine'deki Simandou madeninde yıllık 120 milyon ton kapasiteyle sevkiyatlar başladı ve Çin'e olan mesafe Avustralya rotalarının üç katı olduğundan, ton-mil açısından önemli bir destek sağladı.

-Çin'in inşaat sektöründen yüksek teknolojiye geçiş sürecinde çelik üretiminin düşüşe geçmesiyle yapısal rüzgarlar ortaya çıktı; Çin/Hindistan'da karbon salımının azaltılması ve ithalat ikamesi nedeniyle deniz yoluyla kömür ticareti azaldı.

-Küçük hacimli emtialar, kömürdeki düşüşü telafi eden bir büyüme sağlıyor. Gine-Çin boksit ticareti, alüminyum üretimini desteklemek için 2025 yılında %40 artacak. Enerji geçişi nedeniyle bakır, nikel ve alüminyum gibi malzemelere olan talep, yeşil altyapı yatırımlarıyla birlikte artmaya devam edecek.

-Mevcut sıkı piyasa koşullarına ve 2025 yılında yeni gemi siparişlerinde %40'lık düşüşe rağmen, yıllık ortalama %3,5'lik filo büyümesinin 2026'dan sonra talep artışını kademeli olarak aşması bekleniyor.

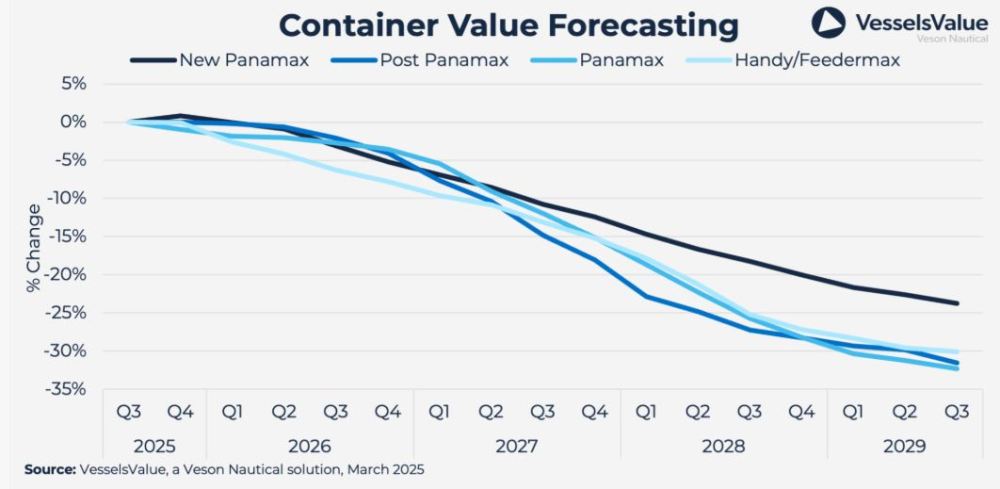

Konteyner

-Nakliye ücretleri, taşıyıcıların ücretleri desteklemek için hızlarını %1,8 düşürmesine rağmen, 1,9 milyon TEU teslimata rağmen 2025'in 4. çeyreğinde sabit kaldı (%14,3 artış); tarife ateşkesi, ABD-Asya hacimleri için geçici bir rahatlama sağladı.

-Kızıldeniz'deki normalleşme yıl boyunca ilerledikçe, 2026 yılında TEU-mil talebinin %1,3 düşmesi beklenirken, Çin'in ihracatındaki büyümenin desteğiyle 2027-2029 yıllarında ortalama %2 büyüme öngörülüyor.

-11,6 milyon TEU'luk sipariş defteri (filonun %35,5'i) ve 2026-2029 yıllarında %9,5'lik ortalama net filo büyümesi tahmini ile ciddi arz-talep dengesizliği yaşanması bekleniyor. Bu durum, 2026'da %8,5 ve 2027'de %17,6'lık navlun oranı düşüşlerine yol açacak.

-2025 yılında 4,6 milyon TEU ile güçlü sipariş faaliyeti devam etti ve 2024 seviyelerini aştı; sürekli konteyner gemisi talebi, tersanelerin yüksek kapasite kullanımını ve uzatılmış teslimat programlarını sürdürerek, tüm segmentlerde yeni gemi fiyatlarını tarihsel ortalamaların üzerinde tuttu.

-Hurdaya ayrılan gemilerin sayısı minimum düzeyde kalmaya devam ediyor (2023'ten bu yana 0,25 milyon TEU), ancak eski gemilerin ekonomik olmaktan çıkmasıyla 3.000 TEU altındaki segmentte bu sayının ılımlı bir artış göstermesi bekleniyor.

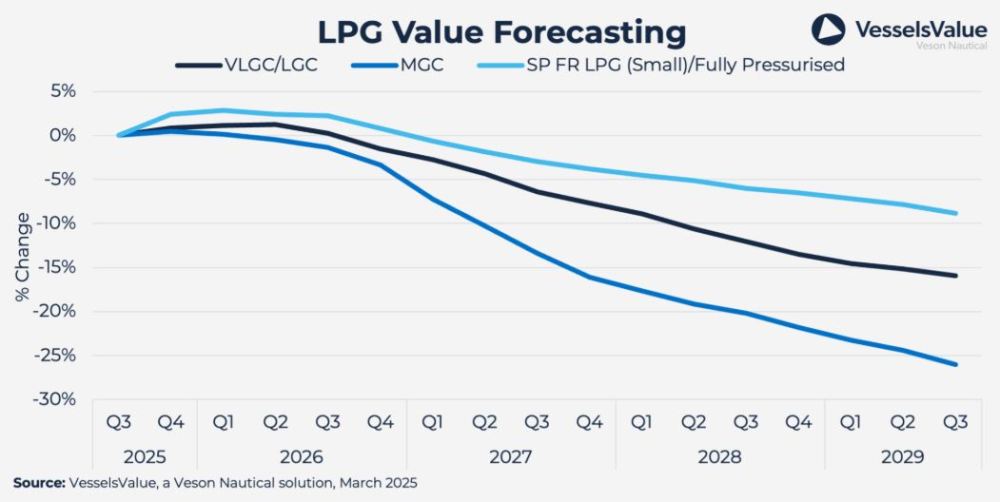

Gaz

-VLGC kazançları, ABD propan ihracatındaki %6'lık büyüme ve %4,9'luk üretim artışının desteğiyle 2025'in 4. çeyreğinde ortalama 55.000 ABD doları/gün olarak gerçekleşti (yıllık bazda %45 artış); 2025 yılının tamamında kazançlar 50.000 ABD doları/gün seviyesine ulaştı.

-ABD ve Orta Doğu'daki ihracat artışının, ABD hacimlerini destekleyen terminal genişlemeleri ve MEG LPG arzını artıran yeni LNG projeleriyle devam etmesi bekleniyor (bölgesel ortalama büyüme tahmini %5,5).

-2026-2029 yılları arasında VLGC net filo büyümesinin yıllık %7,3 olması öngörülürken, filo büyüme baskısı artıyor; MGC segmenti, sipariş defteri-filo oranının %50 ve ortalama büyümenin %11,6 olmasıyla ciddi baskı altında.

-İhracat hacmindeki büyümenin desteğiyle 2026'da kazançların sağlam kalması bekleniyor, ancak 2027'den itibaren gemi teslimatlarının talebi aşmasıyla birlikte düşüş olması muhtemel; Panama Kanalı normale döndü, ancak filo genişlemesi ile birlikte tıkanıklık riski devam ediyor.

-Amonyak ticareti, mavi/yeşil amonyak projelerindeki gecikmeler ve iptaller nedeniyle kısa vadede önemli bir büyüme olasılığı düşük olsa da, 2024'te %4 ve 2025'te %2 artışla yeniden büyüme gösteriyor; etilen ticaretinin, etilen taşıma kapasitesine sahip gemilerin avantajıyla tahmin döneminde toparlanması bekleniyor.

7DENİZ