Küresel ekonomide trend aşağı yönlüdür

2023 başında piyasalar dalgalı bir seyir izlemektedir. Ancak Analistler 2023’ün ilk yarısının 2022’ye göre kötü geçeceğini fakat ikinci yarıda toparlanacağını 2024’te ise piyasanın görece daha iyi olacağını beklemektedirler. Nouriel Roubini 2024’te de durgunluğun devam edeceğini beklemektedir.

2022’nin İkinci yarısında ilk yarıya göre daralmaya başlayan küresel GSYIH, Uluslararası Dış Ticaret ve Deniz Taşımacılığı 2023’e bu aşağı yönlü trend ile girmiş ve bu trend aşağı yönlü fakat volatil bir seyir izlemiştir.

DENİZ TAŞIMACILIĞI SEKTÖRÜNDE DAHA ÖNCEKİ YILLARDA OLDUĞU GİBİ BU SENE DE SEGMENTLER ARASINDA BİR HOMOJENİTE MEVCUT DEĞİLDİR

2023 başında deniz taşımacılığı sektöründe gaz ve tanker taşımacılığı iyi bir seyir izlerken (kendi içinde de homojenite yoktur). VLCC’ler ve ürün tankerlerinde LR2 (80-160K DWT) taşıyıcılar bakımından görece piyasa daha kötü olurken, ham petrol taşıyıcılar bakımından Suezmax ve Aframax piyasası ve MR’lar için (25-45 K) siyah ürün piyasası ve genelde B.Sea çıkışlı rotalar daha iyi olmaktadır.) dökme Kuru Yük piyasasında ise özellikle Cape tonajı bakımından durum kötü olmaktadır. Aynı durum konteyner taşımacılığında da görülmektedir. Bu iki piyasada ciddi düşüşler görülmektedir.

KÜRESEL GSYIH İLE KÜRESEL DIŞ TİCARET ARASINDA, KÜRESEL DIŞ TİCARET İLE KÜRESEL DENİZ TAŞIMACILIĞI ARASINDA DOLAYISI İLE KÜRESEL GSYIH İLE KÜRESEL DENİZ TAŞIMACILIĞI ARASINDA BİR KORELASYON BULUNMAKTADIR.

2023’te Küresel GSYIH ve Uluslararası Dış Ticaret artış oranı azalacak ve küresel ekonomi muhtemelen 2023 de resesyona girecektir. Bu son 80 yılda ilk defa 10 yıllık bir dönemde küresel ekonominin iki kere resesyona girdiği dönem olacaktır. Aslında 2008’den beri 3. resesyon olacaktır. Küresel Deniz Taşımacılığı da bundan nasibini olacak ve önceki tahminlerin altında yüzde 1.5 büyüyebilecektir.

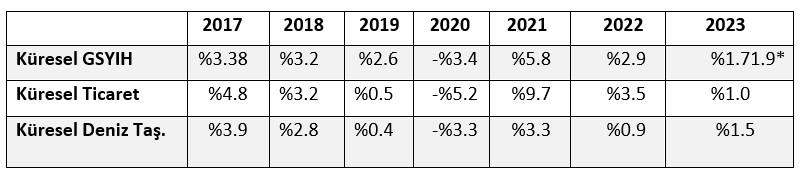

2017-2023 KÜRESEL EKONOMİ(GSYIH)-ULUSLARARASI TİCARET-KÜRESEL DENİZ TAŞIMACILIĞI % DEĞİŞİM(25 Ocak 2023 itibari ile)

2022 Küresel GSYIH artış beklentisi %3.2,2023 için beklenti 3 ay önce %2.7 idi Küresel Deniz Taşımacılığı artış oranı beklentisi ise Kasım sonunda %2.2 idi.

*Dünya Bankası beklentisi %1.7, Birleşmiş Milletler beklentisi %1.9 dur.

KÜRESEL EKONOMİDE RESESYON DAHA DOGRUSU DURGUNLUK BEKLENTİSİ ARTIYOR

Küresel ekonomide resesyon sınırı %2.5’tir. %1.7-1.9 büyüme beklentisi son yıllardaki en düşük büyüme beklentisi olup, küresel ekonomide durgunluk beklentisi artmaktadır. Geçtiğimiz yıl Haziran ayında beklenti %3 artış olup buradan %1.7’ye düşmüştür.

Nedeni; Covid 19’da yeniden bazı bölgelerde canlanma (Çin), Ukrayna-Rusya savaşının yarattığı Gıda ve Enerji temini ve fiyatlarındaki sıkıntı, küresel enflasyonda kalıcılık, gelişme yolundaki ve yükselişte olan ülkelerde geçmişe kıyasla daha düşük büyüme. (Gelişme yolundaki ülkeler bu yıl %4.1 gelecek yıl %4.4 büyüyecektir. (Morgan Stanley) oysaki 2000-2008 döneminde %7-7.5 büyüyordu.) Yüksek faiz oranları, sıkı para ve maliye politikaları, azalan yatırımlar, kırılgan ekonomik koşullar. Jeopolitik risklerde tırmanış Çin/Tayvan krizi vb.

Küresel ekonomideki büyüme oranındaki düşmenin nedeni öncelikle Gelişmiş ekonomilerden sonra ise gelişme yolundaki ve yükselişteki ülkelerden kaynaklanmaktadır.

IMF’e GÖRE KÜRESEL EKONOMİNİN 1/3’ü 2023’TE RESESYONA GİRECEK, YANİ KÜÇÜLECEK YADA ORTALAMA BÜYÜME ORANININ ALTINDA BÜYÜYECEK YADA YATAY KALACAKDIR.

IMF Başkanı Kristina Georgieva’ya göre küresel ekonominin %1/3’ü resesyona girecek olup Çin uzun yıllardır ilk defa 2022’de Küresel GSYIH artış oranın altında ya da onun kadar büyüyecektir. Nitekim böyle olmuş ve Küresel Ekonomi %2.9 artarken Çin %3 büyümüştür. Çin’in %5-6’ının altında büyümesi durgunluk demektir. Yine IMF’e göre bu yıl bazı AB ülkeleri resesyona girecektir. Gelişme yolundaki ülkeler krizden ciddi etkilenecektir.

GELİŞMİŞ EKONOMİLERDEKİ DURUM

Gelişmiş ekonomiler 2021 deki %5.3, 2022’deki %2.5 büyümeden sonra 2023’de tahminen %0.5 büyüyecektir. ABD 2022 başında resesyona girmiş birinci ve ikinci çeyrek yıllık olarak sırası ile %1.6 ve %0.6 küçülmüş, 3.cü çeyrek %3.2, 4.cü çeyrek ise beklentilerin üstünde %2.9 büyümüştür. Yıllık GSYIH büyüme oranı ise %1 olmuştur.

Dünya Bankası dünyanın en büyük ekonomisi ABD için 2023 büyüme beklentisi %0.5 dir. Ancak diğer kaynaklarda 4 ay önce %1.25, sonra %1 büyüme beklenirken ,şimdi %0,5 beklenmekte olup, son gelen haberler ise beklentilerden daha iyi çıkmaktadır. 2024 beklentisi ise %1.2 dir (Morgan Stanley)

Avrupa Birliği büyümesi %0 olarak beklenirken, Japonya’nın 2023 büyümesi 2023 için %1.3’den %1’e revize edilmiştir (Dünya Bankası).

GELİŞME YOLUNDAKİ VE YÜKSELİŞTE OLAN ÜLKELER;

Gelişme Yolundaki ülkelerin GSYIH oranı bu yıl %4.1 önümüzdeki yıl %4.4 artacaktır. Çin mecburen sıfır Kovid politikasını beklenenden önce terk ederek, hızlı şekilde açılım gerçekleşmiş, fakat Kovid de hızla yayılmaya başlamıştır. 2023 de Çin’in büyüme beklentisi %5.2’den %4.2’ye revize edilmiştir (Diğer bazı kaynaklarda anket sonuçlarına göre beklenti%4.9 dur).2021 de %8.4, 2022 de ise %3 büyümüştür. Bu aşağı yönlü revizenin nedeni Kovid 19’un yayılması, emlak sektöründeki sıkıntılar, küresel ısınma ve iklim değişikliği nedeni ile kuraklık, buna bağlı olarak çelik üretiminin azaltılması, Çin’in ihracat yaptığı ülkelerdeki resesyon ve durgunluk nedeni ile Çin mallarına olan talebin azalmasıdır. Hindistan 2022 mali yıl döneminde tahminen %7 büyüyecektir. 2023 de de yine REEL GDP olarak %6.1 büyüme beklenmektedir.

ÇİN’İN BOŞLUĞUNU KİMLER DOLDURUYOR?

Çin’deki olumsuz gelişmeler Hindistan’ın işine yaramaktadır. Hindistan’ın Çin’e göre daha fazla nüfusu (2023 tahmini) ve nüfus artış hızı, daha az borcu bulunmaktadır. Teknoloji konusunda kaliteli bir beşeri sermayesi bulunmaktadır. Ulus olarak zeki ve girişimci bir toplumdur. Diğer taraftan bölgeselcilik ve tedarik zinciri kesintilerinin yarattığı tüketim merkezlerine yakın yerlerde üretim modeli Vietnam, Tayland, Endonezya, Meksika ve bazı Orta Avrupa ülkelerine, Türkiye ve Afrika ülkelerine yaramakta olsa da navlunlardaki düşüş bu oluşuma zarar vermekte Türkiye’de bundan nasibini almaktadır. Ancak Trend Küreselleşme yerine bölgeselcilik lehinedir. Küresel ısınma ve iklim değişikliği de bunu zorlamaktadır. Kovid 19 bize maliyet kadar tedarik güvenliğinin önemini ortaya koymuştur. Bu ise ton-mil bazında taşımalarda azalma ve bazı bölgelerde deniz taşımacılığından diğer ulaşım modlarına kaçış anlamını taşımaktadır.

GELİŞME YOLUNDAKİ ÜLKELERİN SORUNLARI

-Küresel piyasalarda para bol olmakla beraber sermayeye, finansmana ulaşma maliyeti yüksektir. Parasal sıkılaştırma ve faiz artışları bunu daha da pahalı hale getirmektedir. Ayrıca Gelişmiş Ekonomilerin kamu borcu giderek artmakta ve mevcut küresel fonları gelişmiş ülke hükümetleri kullanmaktadır.

-Gelişme Yolundaki ülkelerin büyük dış borcu

-Eğitim kalitesinde düşüklük ve buna bağlı olarak verimlilik zafiyeti,

-Dışa bağımlılık, Ödemeler Bilançosu sorunları, kur şokları

-Sağlık problemleri

-Gelir dağılımındaki adaletsizlik.

-Küresel ısınmanın yarattığı maliyet yükü

-Demokrasi ve insan hakları zafiyeti

2023’te KÜRESEL DIŞ TİCARET ARTIŞ ORANI KÜRESEL GSYIH ARTIŞ ORANININ ALTINDA KALACAKTIR.

Küresel Dış Ticaret 2023’te %1 artarken, Küresel GSYIH sadece %1.7-1.9 artacaktır. Oysa 2000-2009 döneminde Küresel Dış Ticaret Artış oranı/Küresel GSYIH Artış Oranı rasyosu yani çarpan 2-2.5 çıkmaktaydı ,başka deyişle Küresel Dış Ticaret küresel GSYIH’dan daha fazla artmaktaydı. 2008-2009 krizinde ise tersi olmuştur. Bu yılda böyle bir durum beklenmektedir.

KÜRESEL DENİZ TAŞIMACILIĞI ARTIŞ ORANI AZALIYOR.

Yukarıda belirtilen tüm bu ekonomik hususlar ve burada bahsedilmeyen diğer yapısal oluşumlar deniz taşımacılığına olan talebi etkilemekte olup, 2008’den beri 2010, 2013’un bir dönemi, 2017 ve 2021 yılları dışında sektörde talep yeterli oranda artmamaktadır.

Küresel deniz taşımacılığı artış oranı uzun yıllardır %4’un üstüne çıkamamakta ve ortalama büyüme oranı son 6 yıldır çok düşük seyretmektedir. Son 10 yıllık CAGR ton esası ile %1.9, ton-ml olarak ise %2.3 olmuştur.

KÜRESEL DENİZ TAŞIMACILIĞI TALEBİ

2017-2023 Yılları Arasında Gerçekleşen ve Tahmini Küresel Deniz Taşımacılığı

Geçen yıl Küresel Deniz Taşımacılığı miktarının 12.114 milyon ton olması ve bir önceki yıla göre %0.9 artış beklenirken %0.3 küçülme olmuştur. 2023 beklentisi ise %2.2 artış ve 12.379 milyon ton olmasına karşın, şimdi 12.168 milyon ton ve artış oranı daha önceki yazılarımda ve sunumlarımdaki beklentilerim doğrultusunda %1.5 olarak aşağı yönlü revize edilmiştir.

Talep bir türlü 12 milyar tonu aşarak kalıcı olamamaktadır.

2023 ‘de SEGMENTLER İTİBARİ İLE ARTIŞ BEKENTİLERİ

Ham Petrol %2

Petrol ürünü %4

Kuru Dök. Yük %1

Konteyner %1

Gaz Taşıma %4

Diğer %1

Talep artış tahmini bu yılda Konteyner ve Dökme Kuru yük segmenti için çok düşük olup Tanker segmentinde özellikle ürün ve Gaz taşımacılığı için iyi gözükmektedir.

1 OCAK 2023 İTİBARİ İLE GEMİ TONAJI ARZI

TANKER BULK KONTEYNER ‘000 DWT/TEU

675.333* 972.102 25.749 (TEU 305.3 Milyon DWT)

%3.5 %2.8 %4.0 (2022 ye göre artış oranları)

*Storage+Laidup=23.6 Milyon ton (22.8 Milyon dwt Storage+0.8 Milyon DWT Laidup)

1 Ocak 2023 itibari ile 3 ana segmentin toplam aktif tonajı 1.647.740,300 DWT, toplam ticari filo %3 artış ile 2.173.400.000 DWT’dir. (Bu konuda 3 ay önce yaptığım tahmin %0.13 sapma ile gerçekleşmiştir. Hurdaya çıkan tonaj tam tahmin edilmiştir).

2023 SONU İTİBARİ İLE TİCARİ FİLO MİKTARI BEKLENTİSİ

Siparişteki ticari gemi miktarı 220.6 Milyon DWT (3345 adet) bu yıl teslim edilecek olan miktar 92.8 Milyon DWT, bu yıl hurdaya çıkması beklenen tonaj 20 Milyon DWT, buna göre net tonaj ilavesi 72.8 milyon DWT olacaktır.

Buna göre yıl sonu itibari ile toplam ticari filo tahminen %3.35 artış ile 2.173.400.000 +72.800.000 DWT =2.246.200.000 DWT olacaktır.

Ancak piyasanın durumu nedeni ile mümkün olduğu ölçüde bazı siparişler iptal edilmekte, bazılarının teslim tarihleri ertelenmektedir. Bunlar tam olarak bilinmediği için hesaba katılmamıştır.

Diğer taraftan 2023 de IMO’nun Gemi kaynaklı sera gazı salınımlarını azaltmak için enerji verimliliğini artırma konusundaki kuralları muvacehesinde mevcut gemiler için EEXI ve CII uygulamaları mucibince gemilerin yaklaşık %70’nin bu kurallara uygun olmaması ve büyük bölümünün hız düşürmesi nedeni ile yaklaşık 70 Milyon DWT tonaj düşümü sağlanacaktır. Ancak bunun gerçekleşmesi birden olmayacaktır.

2023 BAŞINDA NAVLUN PİYASALARI

TANKER PİYASASI

2020,2021 yıllarında özellikle ham petrol taşımaları ve VLCC’ler bakımından (2020’nın Mart-Nisan aylarında iyiydi) kötü bir dönem geçiren bu segment 2022’de iyi bir momentum yakalamıştır. 2022’nin son ayında VLCC,Suezmax, Aframax tonajında aşağı yönlü görece bir düzeltme görülmüş, fakat daha sonra 2023 başında Aframax ve Suezmax yeniden yükselirken(2022’nin peak seviyesinin altında) VLCC’lerin spot günlük getirileri 33.347 USD, olmuş hatta 20 Ocak 2023 itibari ile günlük getiri 28.000 USD’ye düşmüştür. Suezmax ve Aframax’ların spot piyasada günlük getirileri sırası ile usd 72.000, USD 79.000 olarak gerçekleşmektedir. (20 Ocak 2023 itibari ile)

75.000 DWT LR2’lerin Ocak ortası spot piyasa getirisi 44.000 USD olarak gerçekleşmesine rağmen,20 Ocak’ta 23.000’lere gerilemiştir. LR2’lerin gelirleri düşük talep nedeni ile Nisan ayından beri en düşük seviyesine inmiştir. Temiz MR (30-40000dwt) günlük getirileri 2022 de ortalama 31.775 USD iken 2023 Ocak ayında USD 24.000 güne gerilemiştir. Ancak 2021 ortalamasının USD 6740 olduğu dikkate alınmalıdır. Temiz B.Sea-Med ise usd 85.000 gün civarında seyretmektedir.

Dirty MR (30.000) B.Sea-Med günlük getirisi ise 2023 Ocak ayında ortalama usd 65-68.000’dir.

1 yıllık VLCC Tıme Charter rate’i USD 38.750 gün 1 Yıllık MR Time Charter rate’i ise USD 27.000 gündür.

DÖKME KURU YÜK PİYASASI

Kötü bir 2020 ilk yarısı, çok iyi bir 2021 ve 2022 ilk yarısı geçiren Dökme kuru yük piyasasında BDI Ekim 2021’de 5500’lerin üstünü görmüş ancak 2022’nin ikinci yarısında ve özellikle son döneminde durum değişmiş ve bu aşağı yönlü trend 2023 Ocak ayında daha da artarak 27 OCAK 2023 de hiç beklenmediği, en azından benim beklemediğim bir şekilde 676’ları görmüştür.

Bilindiği üzere bu değerler en son 2020’nin ilk yarısında Pandemi nedeni ile görülmüştü. Burada uzun süre kalacağını düşünmüyorum. Ancak ,2021 ve 2022 ilk yarısı gibi bir piyasa bu yıl için hayaldir. 2021’in çok iyi bir yıl olacağını belirttiğim gibi, 2023 ‘un kötü bir yıl olacağını 2020 başından beri dile getirerek sektörün özellikle sektöre dışarıdan giren yeni yatırımcıların dikkatini çekmekteyim. Hatta son İSTSHIP Konferansında Moderatörlüğünü yaptığım son oturumda Intercargo İdare Komitesi Başkanı Sn. D.Fafalios’a küresel ekonominin makro ekonomik değerlerine değinerek durumun kötüye gittiğini belirterek onun görüşlerini sorduğumda, iyimser bir yaklaşımla dry bulk için çok önemli bir sıkıntı beklemediğini belirtmişti. 2.5 yıl öncesinden beri 2023 de denizcilik piyasasında bir kriz beklediğimi belirtmekle birlikte Ocak ayındaki gibi bir tabloyu beklememekteydim. Bu yüzden kısa sürede bu krizin mutedil bir şekle dönüşmesini ummaktayım. Çünkü ekonominin derin bir resesyon içine girmesine başat ekonomiler tarafından müsaade edilmeyeceği gibi, taşıyanlarda gerekli önlemleri alacaklar, decarbonization’da bu konuda yardımcı olacaktır.

2023 Ocak ayı itibari ile CAPESIZE gemilerin ortalama günlük getirileri 6.380 USD (20 Ocak itibari ile 3.068 olmuştur) Bunun nedeni genel küresel ekonomik krize ilave Brezilya’daki şiddetli yağmurların buradan Çine demir cevheri sevkiyatlarını ters yönde etkilemesi olmuştur.

Dampier-Qingdao Demir Cevheri navlunu ton başına 6 dolarlara düşmüştür. Günlük getirisi ise 7.749 USD olmuştur.

1 Yıllık CapeSize Time Charter rate’i usd 16.000 gündür. Trip Charter rate’i ise 20 Ocak itibari ile 7.875 USD olup buraya 30 Aralıktaki 23.875 USD’den düşmüştür.

Panamax piyasası mix bir görünüm arz etmektedir. Panamax Piyasası uzak mesafe tahıl taşımaları için görece iyi seyretmiştir. Örneğin spot piyasada ABD Körfez-K.Çin 66.000 ton tahıl taşıması ortalama günlük getirisi 21.986 usd olurken, Santos- K.Çin rotasında 11.427 usd, kısa mesafede 79.000 ton Endonezya-G.Çin Kömür taşıması günlük getirisi 4.434 usd olmuştur. Pasifikte tonaj fazlası olsa da ,Çin yeni yılının yaklaşması nedeni ile Taşıyanlar pazarlıkta başarılı olmuşlardır.

Ocak ortasında NCSA’dan piyasaya yeni tahıl ve cevher yükleri girse de tonaj fazlalığı yüzünden kiracılar navlunları baskılamışlardır.

Panamax Trip Charter günlük getirisi Kontinant-Uzak Doğu rotasında usd 18.000 usd, Kamsarmax Ortalama Trip Charter getirisi ise 9500-10.000 usd dir.

2023 Ocak ayında ortalama Supramax getirileri usd 10.000 gün olmakla beraber, 20 Ocak itibari ile 8.181 usd ye gerilemiştir.

Supramax Trip Charter günlük getirileri 8.263 usd, Ultramax’ların ise 10.500-11.000 usd’dir.

KONTEYNER PİYASASI

2020‘nin Eylül ayından itibaren Kovid 19 ‘un yarattığı fırsatlar ile yükselme trendine giren bu segment, geçtiğimiz yılın ikinci yarısından itibaren gerilemeye başlamış, bu gerileme 2023’de de devam etmektedir.

Bunun ana nedeni Kovid 19’un kontrol altına alınması ile bunun konteyner piyasası için yarattığı imkanlar ortadan kalkmış, yeni talep yerine stoklar kullanılmış, küresel enflasyon diğerleri meyanında bu segmenti de olumsuz etkilemiş, gemilerin ana rotalarda seyir süreleri ve limanlarda kalış süreleri kısalmış, siparişler artmış, hurdaya çıkan gemi sayısı azalmış , yeni gemi girişleri artmış kısaca talep azalırken gemi tonajı arzı artmıştır. Sefer azaltım tedbirleri de yeterli olmamıştır. Limanlardaki sıkışıklık Kovid-19 öncesi döneme dönmüştür. Clarkson Containership Port Congestion İndex Temmuz 2022 deki pik seviyesi olan %37.8’den,yada 2022 ortalaması olan %35.8 den(Limanlardaki konteyner tonajının toplam filo içindeki payı) %32’ye düşmüştür. Kovid 19 önceki dönem %31.6 ya çok yakın olmuştur.

2022 son dönemi ve 2023 başlangıcında Büyük konteyner gemilerinin Time Charter Rate’leri önemli ölçüde düşmüştür. 6800 teu luk konteyner gemilerinin 6-12 aylık Tıme Charter Rate’leri usd 32.000 güne gerilemiştir. Spot piyasada da aşağı yönlü trend kesintisiz devam etmiştir;

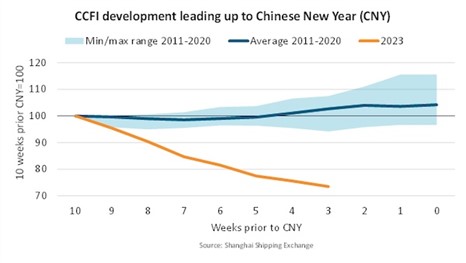

20 Ocak 2023’de SCFI neredeyse 2020’nin başındaki seviyeye gerileyerek 1029 puana inmiştir. CCFI ise 2021 deki 3500 puanlardan 1160.59 puana gerilemiştir. Shanghai- USWC FEU navlunu 1403 usd ye gerilemiştir. Normal olarak Çin Yeni yılı öncesi 10 haftada Çin’den yapılan konteyner taşımaları ve spot navlunlar artarak CCFI indeksinde ortalama %3-4 yükselme olurken,2023 de tersi olmuş ve index düşmüş, son 13 yılın en kötüsü bir durum yaşanmıştır. Bu durum aşağıdaki grafikte gösterilmiştir.

KONTEYNER FİRMALARI TEDBİR ALIYOR

Konteyner hatları navlunların daha da düşmesini önlemek için sefer sıkılıklarını azaltmaktadırlar, diğer taraftan yeni gemi siparişlerini ertelemekte, mümkün olanları iptal etmektedirler, bunu takiben hız düşürmeleri gelecektir. Ancak analistlerin beklentileri bu yıl konteyner piyasasında gemi tonajı talebi artışının, tonaj artışının altında kalacağı yönündedir.2023’de 27.5 Milyon dwt tonajın teslim edilmesi beklenmektedir.

Maersk , MSC ile yapmış olduğu 2M ittifakından 2025 de ayrılacağını beyan etmiştir.

SONUÇ

1-Küresel Ekonomi 2009 ve 2020’den sonra 3.cü resesyon sürecindedir.

Yukarıdan anlaşılacağı üzere Küresel ekonomi bir durgunluk sürecinden geçmektedir. Dünya ekonomisi tahminen en iyi ihtimal ile bu yıl %1.9 büyüyecektir. 2024 beklentisi ise %2.7 dir.

Dünya ekonomisinde %2.5 altında büyüme resesyon anlamındadır. Gelişmiş ekonomiler sadece %0.5, gelişme yolundaki ülkeler %4.1 büyüyecektir(Dünya Bankası beklentisi %4.3). Çin ise %4.3 büyüyecektir. Bunun küresel bir durgunluk olduğu aşikardır. Bir çok gelişme yolundaki ülke ve AB ülkesi resesyona girecektir. AB ‘de faiz artırımları devam etmektedir. AB de son enflasyon okuması %9.2 olmuştur. Bu yıl GSYIH artışı 0 olacaktır. Japonya ise %1 büyüyecektir.

2023’un ilk yarısı kötü geçse de, ikinci yarıda toparlanma başlayacaktır.

2-ABD’de sonuçlar beklenenden iyi gelmektedir. Enflasyon yıllık bazda %6.5’a gerilemiştir. 2022 Son çeyrek büyümesi %2.9 olmuştur. Yıllık büyüme ise %1 olmuştur. Faiz artırımları devam etmektedir. 4.25-4.50 bandında olan faiz muhtemelen 25 baz puanla 4.75 olacak ve bu yıl 4.75-5.00 bandına yükselecektir. Bu yıl son çeyreğe kadar faiz indirimi beklenmemektedir. Bu yıl için %5 faiz ,%5 enflasyon, daha sonra ise %2 enflasyon,%2 büyüme hedeftir.

3-ÇİN büyümesi zayıf seyretmekte olup, durgunluk alanındadır.

Çin 2022 de %3 büyümüş olup, 2023 ve 2024’de %5 altında büyüyecektir. Hindistan %6’nın üstünde büyüme ile Çin’in yeri almaktadır.

4-Bölgeselcilik Küreselleşmenin önüne geçmektedir.

Meksika, Endonezya, Vietnam ,Bangladeş ,Macaristan Türkiye bölgesel ticaretin artması bakımından önemli rol oynamaktadır.

5-Küresel Dış Ticaret bu yıl %1 artacak ve Küresel Büyümenin altında kalacaktır.

Çin eğer Kovid yaygınlaşmaz ve genel kapanmalara yol açmaz, bir gölge bankacılık krizi ve bölgesel jeopolitik riskler çıkmaz ise 2023 de Küresel Dış Ticarete önemli katkı sağlayan en önemli ülke olacaktır.

6- 2023’de -Küresel Deniz Taşımacılığı Sektörü talep olarak %1.5 , tonaj olarak ise %3.3 artacaktır.

Bunların bu yıl içinde aşağı yönlü revizesi muhtemeldir. Tonaj arzı tahminen %3.3 artsa da operasyonel olarak artış, hız düşürümü nedeni ile %1’in altında kalacaktır. Şimdilik Konteyner taşımacılığında sefer eksiltmeleri sonuç vermemiş gibi gözükse de zaman içinde laid up yapılan tonajın ve hurdaya çıkarmaların artması (Yaş nedeni ile potansiyel az olsa da 20-21 Milyon dwt gibi bir hurdaya çıkarma bekliyorum),teslim sürelerinin geciktirilmesi ile 2023 de bir tonaj arzı ve talebi denkliği olasılığı yüksek görülmektedir. 2023 İlk dönemi olmasa da ikinci döneminde bu muhtemelen görülecektir. Ancak bu durum sadece krizin n düzeyini azaltacaktır.

7- 2023’de Konteyner ve Dökme Kuru Yük Segmenti kötü olurken Gaz ve Tanker Segmenti görece iyi olacak ancak resesyondan doğal olarak etkileneceklerdir.

Konteyner piyasasında Çin Yeni yılı öncesi haftalarda son 13 yılın en kötü dönemi yaşanmaktadır.

8-Küresel anlamda beklenen krizin sonucu olarak Rubuni’ye göre 2009 Krizindeki gibi bankacılık sektörü değil, Hedge Fonlar, Gölge bankalar ,Özel Sermaye ve Kredi fonları ters yönde etkilenecektir.

Gölge bankacılığın başka deyişle irreguler bankacılığın en çok yaygın olduğu ülke Çin’dir. Uzun zamandır buradaki risk ve tansiyon giderek artmaktadır. IMF de nerdeyse 10 yıldır bu konuya dikkat çekmektedir. Buradaki bir sıkıntı dünya ekonomisini derinden sarsabilecektir.

9- Küresel Isınma ve İklim Değişikliği Gelişme Yolundaki ülkelerde ciddi maliyet artışları yaratacaktır.

Zaten sermayeye ulaşmakta zorluk çeken bu ülkeler decarbonization kuralları gereği ilave finansmana ihtiyaç duyacaklar ve ihtiyaç duyulan diğer alanlara kaynak tahsisi azalacaktır. Bu ülkelerdeki en büyük sıkıntı yatırım eksikliği olup, bununda nedeni finans kıtlığı ve sermayeye ulaşım sıkıntısıdır.

10-Küresel enflasyon giderek azalsa da uzun süre devam edecektir.

Yukarıdaki tüm bu olumsuzlukların deniz taşımacılığı sektörünü olumsuz olarak etkileyeceği hususu izahtan varestedir.

Harun Şişmanyazıcı - Ekonomist