2023 yılında deniz ticaretinin yeni literatürü: “Ya herro ya merro”

İnsanların yeni yıla girmeden önce, beklentilerini ve temennilerini dile getirmeleri normal ve insani bir durumdur. Tüm dileklerin ve beklentilerin gerçekleşmesini beklemek bir o kadar da garip bir durumdur. Sevdiğim bir söz vardır “Tanrı’yı güldürmek istiyorsan ona isteklerinden ve planlarından bahset” der. Ne yazık ki insanoğlu olarak bu sözü anlamamakta ısrarcıyız.

Bu konuya işletmeler açısından bakacak olursak, yapılan planların sadece dilek ve temennilerden ibaret olmadığı, daha gerçekçi ve altı dolu hedefler olduğunu görüyoruz. İşletme de olsanız yine de günün sonunda “Z Raporunu” beklemek zorundasınız.

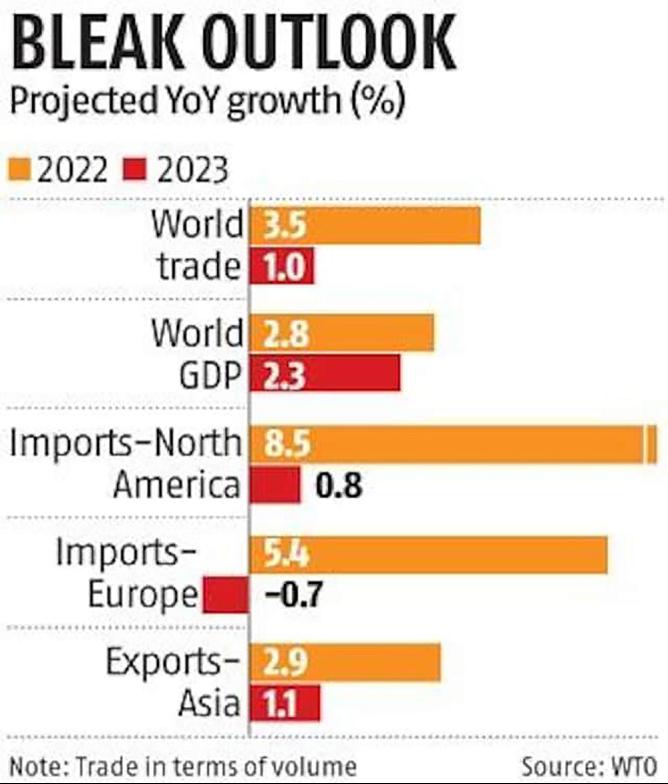

Dünya ticaret verilerine göre, işletmeleri hedefinden saptıran olayların başında, Ukrayna'daki savaş, COVID 19 tecritleri, mal ticaretindeki durgunluk, enerji sıkıntısı, artan maliyetler, yakıt fiyatları ve nihayetinde Resesyon ’un sonuçları yer almaktadır. Yine Dünya ticaret verilerine göre, 2022 yılı için olumsuz gelişmeler görülse de uzmanlar bu yıl küresel ticaretin 3,5'lik bir oranda büyüdüğünü belirtiyor ancak 2023 yılı için bu iyimserlikten bahsedilemiyor.

Konumuza Deniz ticareti özelinde ilerlersek. 2022 yılı her ne kadar inişli çıkışlı bir yıl olsa da sektör erbapları açısından verimli sayılabilecek bir yıl oldu diyebiliriz. Ya 2023 ve sonrası?

2023 yılı Dünyanın COVID-19 salgınından kurtulduğu ve küresel ekonominin yeniden inşa edileceği bir dönem olabilir.

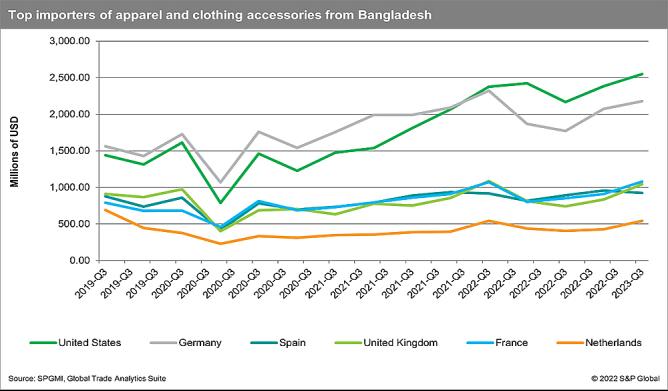

2022 yılı, yatırımcılar için Çin'in katı COVID 19 kısıtlamaları ve tecritleriyle mücadele ile geçen ve Çin’e alternatif piyasalar aradıkları bir yıl oldu. Yatırımcılar sadece Çin'e bağımlı kalmak yerine alternatif ve farklı Asya ülkelerinin pazarlarına girmeye başladılar. İlk olarak Çin hükümetinin sıkı politikalarından sıkılan Turizm sektörü, yeni rotasını Tayland ve Malezya gibi ülkelere çevirdi. Ardından Çin’den uzaklaşan yatırımcılar; dostane politikalara sahip, genç işgücü nüfusu olan, ana ticaret yollarına yakın ve istikrar gösteren Asya ülkelerinde varlığını sürdürdüler. Vietnam, Endonezya, Filipinler ve Bangladeş bu ülkelerin başında yer alıyor. Yatırımcıların bu eğiliminin 2023 yılında da sürmesi bekleniyor.

Bu durumu fırsata çeviren Bangladeş Hükümeti, yabancı yatırımları ülkesine çekmek, ticari gücünü arttırmak ve Avrupa ülkelerinin cazibe merkezi olmak için çalışmalar yapmaktadır. Bunun karşılığını da aldığı anlaşılıyor.

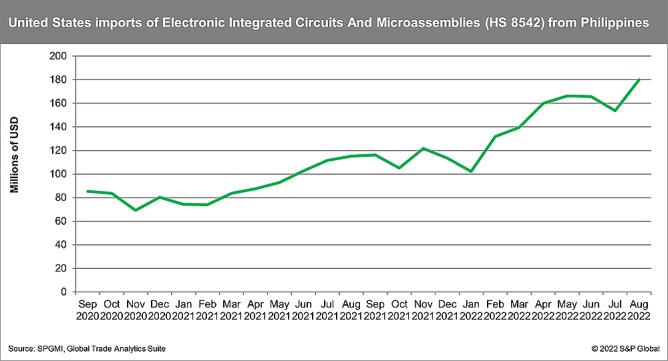

Faaliyetlerini Çin'den uzaklaştıran bazı şirketler için diğer bir önemli ülke de Vietnam. 2022'de Vietnam imalat üretiminde güçlü bir toparlanma yaşadı. Bu yıl ABD'nin Vietnam'dan yaptığı ithalatın yıllık büyüme oranları, her ay yaklaşık 30, hatta 40 civarında olduğu belirtiliyor.

Asya ülkelerinin cazibe merkezleri olması Çin’in ödün vermediği (!) COVID 19 kurallarının da esnemesine sebep olmuş ve kayıplarını geri alma çabasına sokmuş. Önümüzdeki yıllarda bu esnekliğin daha da artacağı tahmin ediliyor.

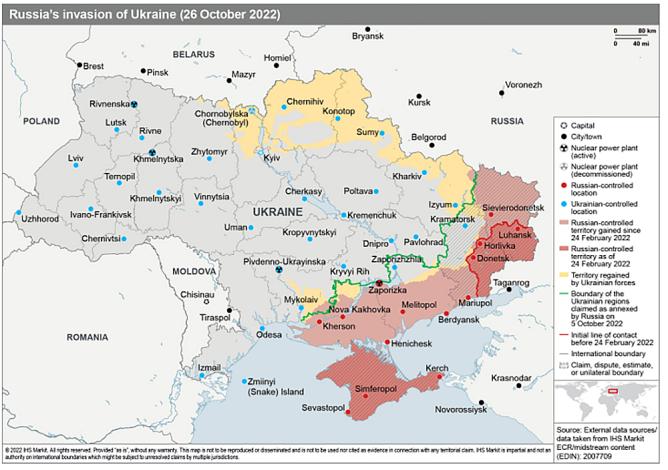

Rusya, Ukrayna savaşı ve 2023 yılında küresel ticarete etkisi

Bilindiği üzere 24 Şubat 2022 tarihinde ortaya çıkan bu savaş veya işgal, henüz COVID19 salgınını olumsuz ektilerini atlatamamışken ekonomik ve sosyal açıdan derin etkiler bıraktı. Konu savaş olunca Dünya ülkelerinin, Dünya ticaretin ve insanların etkilenmemesi mümkün değil. Nitekim de öyle de oldu.

Rusya’nı bu işgali NATO ya karşı bir tepki olduğunu dile getirse de aslında bir ticaret savaşı olduğu gerçeği ortadadır.

Rusya özellikle denize kıyı olan ve tahıl ticaretinde söz sahibi olan limanları ilhak etmesi, devamında referandum ile topraklarına bağlaması, Azak denizini bir iç deniz yapması tesadüften öteye bir durum. Sonucunda yaşananlar herkesin malumu. Savaşın getirdiği yıkım, enerji sorunu denizyolu ve iç suyolu ticareti engelleri, yüksek navlunlar, gıda kıtlığı, yaptırımlar, vurulan ve mahsur kalan gemiler ve daha fazlası…

Son dönemlerde gelinen aşama;

- Rus limanlarına yük taşıyan gemilerin sayısında gözle görülür bir artış. Ayrıca gemilerin demirde bekleme süreleri kısalması.

- Rusya liman faaliyetleri 2022'nin 2. çeyreğinde zayıfladı ancak 3. çeyrekte toparlanma gösterdi. Deniz ticaretinin çoğu, Hindistan, Çin, Güney Afrika, Türkiye ve BAE'ye taşınan sevkiyatlar (konteyner ve kuru yük) ile gerçekleşti.

- Yunanistan, Malta ve Kıbrıs tankerleri, Rus ham petrolünün yüklenmesi ve boşaltılmasıyla ilgilenmeye devam ediyor. Yunanistan ve Malta, belirli aktarma merkezlerine Rus yüklerini aktarılıp daha sonra varış noktalarına daha büyük tankerlere taşıyor.

- Ham petrol tankerler gemilerinin satışları Eylül ve Ekim 2022 boyunca arttı ve bir kısmı bilinmeyen alıcılar tarafından satın alındı. Bu gemilerin Ruslar tarafından satın alındığı tahmin ediliyor.

- Rus tedarik zinciri, odak noktasını batıdan doğuya kaydırdı. Hindistan, Çin, BAE, Türkiye ve diğerleri bu sayede son 6 ayda toplam ticaret değerlerini artırdı.

- Rusya’nın transit yükleri hatırı sayılır seviyelere geldi.

- Tahıl koridoru faaliyete geçti.

2023 yılında Rusya’nın bu işgalinin gevşeyeceği yönünde görüşler hâkim. Artık hedefine ulaşmak üzere olan bir Rusya ve yaptırım uygulayan (!) aslında kendine yaptırım yapan Avrupa ülkeleri ile sona doğru gidiyoruz. Başta gıda olmak üzere Rusya ve Ukrayna’dan yapılan ithalatlar, gemilerin güvenliği ve navlun fiyatları daha olumlu bir seyirde ilerleyecektir. Enerji ve doğalgaz sıkıntısı yaşan Avrupa Ülkeleri’nin Rusya ile kış aylarında dost, yaz aylarında hasmane davranışlar sergileyeceğini düşüyorum.

Denizyolu taşımacılığı piyasaları

Denizyolu piyasaları: Navlun piyasası, İkinci el gemi piyasası, Gemi inşa piyasası ve Gemi hurda piyasasıdır. Bu piyasalar birbirini etkileyen ve ayrılmaz bir bütündür. 2022 yılının sonlarına yaklaştığımız bu günlerde bu piyasaların önceki yıllara nazaran olumlu anlamda ivme kazandığına şahit olduk.

Özellikle navlun piyasası ve indekslerinde ciddi artışlar meydana geldi. Bunların başlıca nedenleri; Çin’in COVID 19 politikaları, Los Angeles, Long Beach ve Savannah limanında bekleyen gemiler, Ukrayna’nın işgali gibi etkenler sağladı. Ancak son çeyrekte navlun fiyatlarında düşüşler yaşanmaya başlandı.

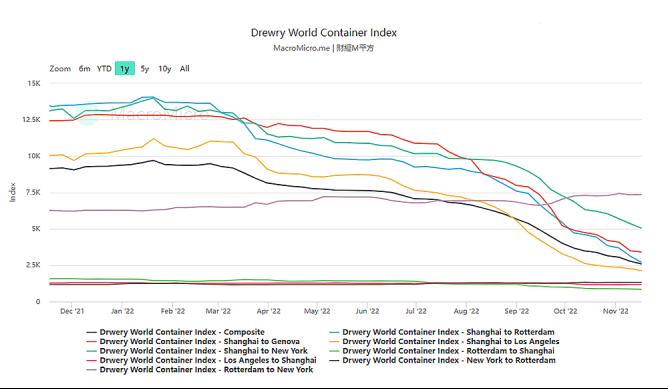

- Dünya Konteyner indeksinde son bir yıla ait veriler incelendiğinde son çeyrekte ve 2023 yılının ilk çeyreğinde düşüşün devam edeceğine işaret ediyor.

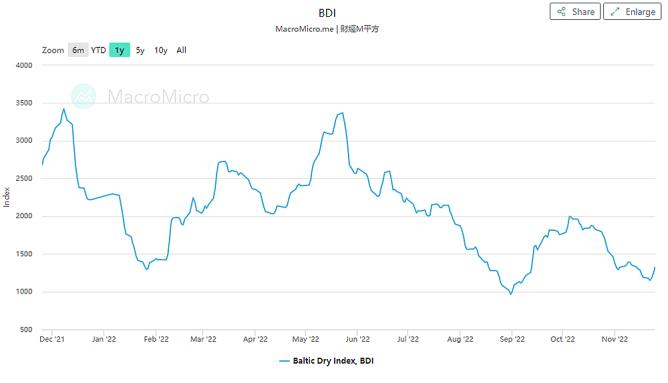

- Grafikte de anlaşılacağı gibi Baltık kuru yük indeksi, konteyner indeksine oranla 2023 yılında toparlanma çabası içinde olduğunu gösteriyor (BDI)

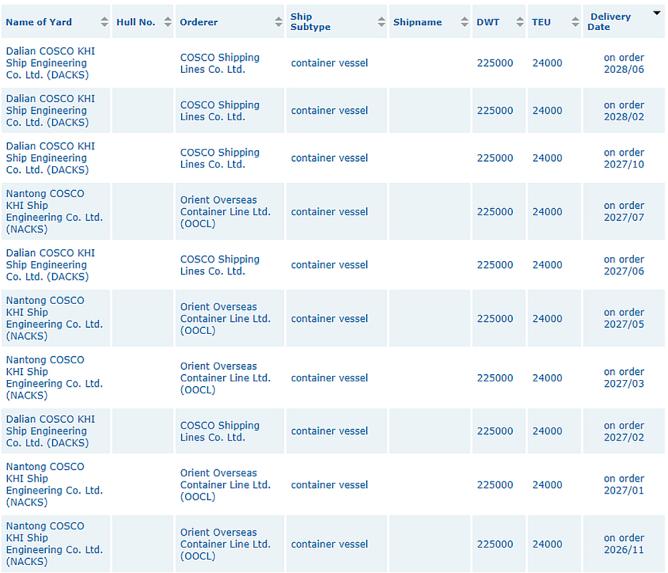

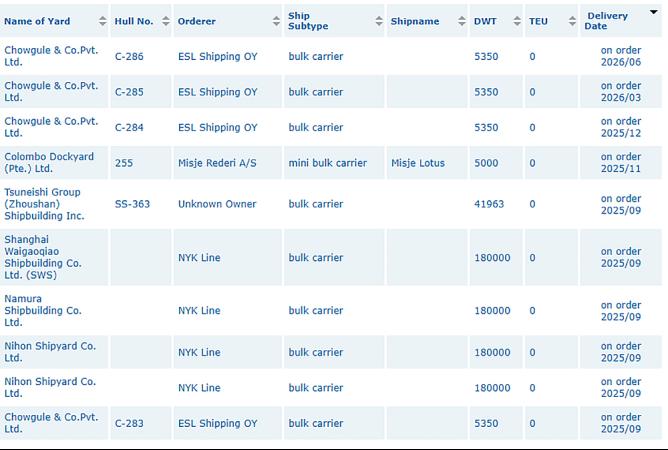

- Gemi inşa piyasalarında durum ise, gemi inşaları ve siparişler devam ettiği yönünde. Şu anda 2028 yılında teslim edilmek üzere konteyner ve genel yük gemileri bulunmaktadır. 2023 yılında gemi siparişlerinin devamı olacağı düşünülmektedir.

(Sipariş verilen 937 adet, farklı TEU’ya sahip konteyner gemileri. Teslim Tarihi: 2027/2028)

(Sipariş verilen 890 adet, farklı DWT’e sahip genel yük gemileri Teslim Tarihi: 2025/2026)

- Navlun piyasasındaki düşüşler, yüksek maliyetler, resesyon etkilerini yansıra taşımaya elverişsiz gemilerin artması, gemi kiralarının artması gemi sökümlerinin 2023 yılında artacağına işaret ediyor. Bunu yanı sıra 2020 yılında en fazla söküme giden tankerlerin, 2023 yılında daha aktif olacağını söylemek mümkün

2023 Türkiye’sinde Yük- Gemi- Liman incelemesi

Elbette ki beklentiler büyük ve umutlar devam ediyor. Ancak Dünyadaki gelişmelerin ve Resesyon etkilerini görmezden gelmek büyük hayalperestlik olur. Her ülke gibi Türkiye’de Dünyada ‘ki olumsuz gelişimlerin etkisini yaşayan bir ülke. Belki de daha çok etkilenen ülkelerden biri. Türk lirasının Dolar ve Euro karşısında gücünü yitirmesi, artan enerji ve vergi giderleri, hammaddenin üretimde kullanılmaması, gıda üretiminin yetersizliği, ihracatının azlığı, işgücü kayıpları ve belirsizlik gibi başlıklar Türkiye’de ki gelişmeleri etkilemektedir.

Bu olumsuzluklara rağmen 2023 yılı için gemi donatanlarının ve konteyner operatörlerinin hedefleri olduğunu, İthalatçıların-İhracatçıların, liman operatörlülerinin bekle-gör anlayışında seyir ettiklerini düşünüyorum. Bu üç sac ayaklarından birinin olmayışı veya aksaması diğer ikisinin de anlamını yitirmesi neden oluyor. Bu bağlamda ortak akıl ile hareket etmek en doğrusu...

Türkiye’de faaliyet gösteren konteyner operatörleri, varlıklarını sürdürebilme adına yeni rotalara (Çin-Uzak Doğu) yönelmesi, yeni yol haritaları çizmeleri, konteyner taşımacılığı haricinde filolarına kuru yük, tanker gemileri filolarına katmaları hedeflerinin daha büyük olduğu anlamına geliyor. Bunun yanı sıra üretici işletimlerin armatörlüğe soyunması başka bir makale konusu.

Rusya’daki transit yüklerin varlığı Türk taşıyıcıları bir nebze rahatlatsa da devamlılığının olmaması ve transit yükler için sert rekabetin yaşanması da ayrı bir sorun. Konteyner rotaları için Çin ve Uzak Doğu seferleri planlayan operatörlerin düşük navlunlardan dert yanması hiç eleştirilecek bir durum değildir. İadarenin, ithalatçı ve ihracatçıların ve limanların aynı gemide bulunduğunu hatırlaması ve taşıyıcılara destek vermesi kesinlikle fark yaratacaktır.

Varoluşu tek bir nedene bağlayan, altyapı ve üst yapılarını geliştirmeyen, hizmetini çeşitlendiremeyen kuruluşlar ile 2022 yılından öteye gidilebilir mi? Sihirli bir değnekleri varsa neden olmasın ama rekabet ortamında böyle bir gerçek yoktur!

2023 yılında “Denizcilik Bakanlığının” kurulması, herkesin işlerinin rast gitmesi temennisiyle.

Pruvanız neta rüzgarınız kolayına olsun.

Veysel Güngör