Denizcilik sektörümüzün değerli paydaşları ve sevgili okurlar, bu makaleyi okuyanların aklına, bir gemi inşa ve gemi makina mühendisi ve yaklaşık 30 yıldan bu yana denizcilik sektöründe aktif biri olarak, bu konudaki ilgim, bilgim, yetkin ve yeterliliğim gibi sorular haklı olarak akla gelebilir. Öncelikle belirtmek isterim ki global denizcilik firmalarının Türkiye exclusive temsilcisi olmamız nedeniyle birçok ülkeyle yakın ilişki içindeyim ve o ülkelerde uygulanan denizcilik kuralları, sektörün lehine olan uygulamalar benim özel ilgi alanıma girmekte… Olabildiğince araştırmaya da zaman ayırırım. Bu yüzden Türk denizcilik sektörümüzün gelişmesine, kısa, orta ve uzun vadeli hedeflerimize ulaşmada ivme kazandıracağına inandığım Tonaj Vergisi Sistemi hakkında kişisel bilgilerimi ve uluslararası literatürlerden (The Economic Impact of the Tonnage Tax regime on the shipping industry-Cebr) (University of Aegean & Bank of Greece(Tonnage Tax revisited :The case of Greece furing a Shipping crisis and an economic crisis period) öğrendiklerimi ve çevirilerimi bu değerli sektörümüz ile paylaşmak istedim.

2020 yılında, 2019 verileriyle başarıyla sonuçlandırdığımız ve şu an İMEAK DTO web sayfasında sektörümüz paydaşlarının bilgi ve ilgisine sunulan “Türk Denizcilik Sektörü Ekonomik Değer ve İstihdamı Envanteri” sonuç raporunun stratejik önerisi “İMEAK DTO Vergi, Kredi, Sigorta ve Finans Araştırmaları Merkezi” kurularak, “EU ülkelerinde uygulanan Vergi Toplama Yaklaşımının Hükümete Anlatılması” idi.

Projemizden alıntı olarak: Sektörde, özellikle gemi ile yük taşımacılığı ile faaliyette olan firmaların vergilendirilmesi konusunda yeni bir modele ihtiyaç bulunmaktadır. Firmaların sahip olduğu gemilerinin net tonajları üzerinden hesaplanan bir vergi yaklaşımı olan «Tonnage Tax Profit» ülkemizde ticari filomuzun gelişimine katma değer sağlayacaktır.

Tonaj Vergi Karı, klasik firmaların kar/zarar hesaplarına göre alınan vergiler yerine kullanılabilir. Tabii firmaların diğer ciro kalemleri ayrıca vergilendirilebilecektir. Önerilen «DTO Vergi, Kredi, Sigorta ve Finans Araştırmalar Merkezi» ülkemiz denizcilik sektörünün gelişimine destek verecek, başta finans konusu olmak üzere birçok ilintili alanda çalışma yapıp paydaşlara öneriler getirecektir.

Aşağıda paylaşılan bilgiler Avrupa BirliğI’nde uygulanan «Tonnage Tax Profit» uygulaması ardından sektörlerde olan iyileştirmeleri göstermektedir.

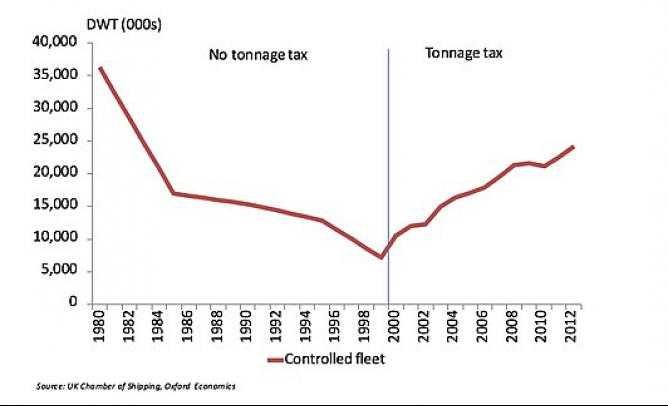

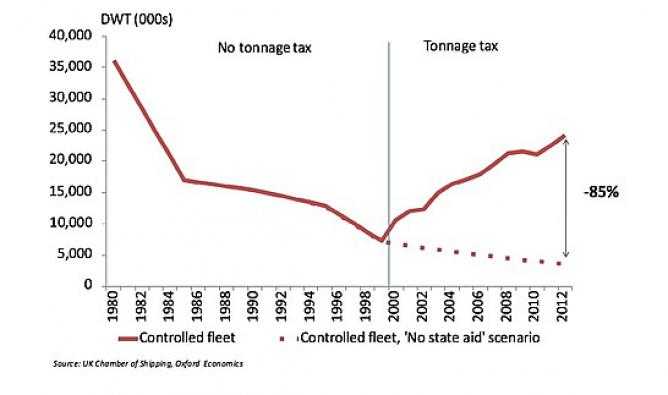

UK TİCARET FİLOSU VE DWT kapasitesine TONNAGE TAX etkisi

UK 2000 yılında “TONNAGE TAX” yasasını çıkartmıştır.

Filo DWT kapasitesinin 2000 yılından sonra ciddi miktarda artmış olduğu gözlemlenmektedir.

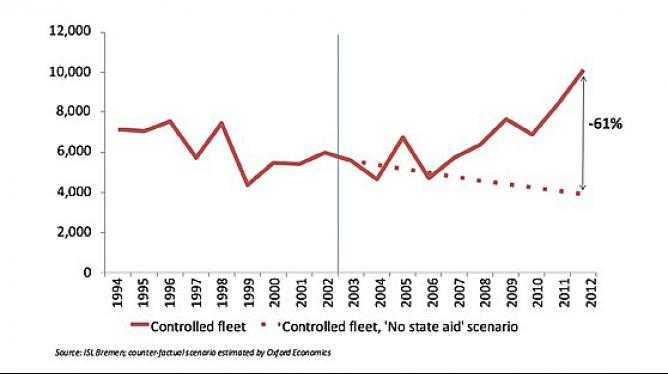

FRANSA TİCARET FİLOSU VE DWT kapasitesine TONNAGE TAX etkisi

Fransa, aynı yasayı 2003 yılında çıkartıp uygulamaya başlamış, aynı zamanda da 2006 yılında Sosyal Güvenlik Yasasında değişikliklere gitmiştir. benzer şekilde filo büyüklüğünde önemli artış elde edilmiştir.

ALMANYA TİCARET FİLOSU VE DWT kapasitesine TONNAGE TAX etkisi

Almanya, bahsedilen Avrupa ülkeleri arasında Tonnage Tax sistemine daha önce geçmiş olup, gerçekleştirilen diğer destekleyici kanun revizyonlarıyla filosu büyümeğe devam etmiştir.

“UK TONNAGE TAX” VERGİ SİSTEMİ

The Economic Impact of the Tonnage Tax regime on the shipping industry-Cebr bilimsel yayınından alıntıdır ;

"Birleşik Krallık’ta tonaj vergisi olmasaydı, Birleşik Krallık çalışanları için 25.400 daha az iş olurdu."

Tonaj Vergisi Nedir?

Tonaj vergisi, denizcilik şirketlerinin vergilendirilebilir karlarını hesaplamak için alternatif bir yöntem sağlayan isteğe bağlı bir vergi rejimidir. Bir Birleşik Krallık (BK) tonaj vergi şirketi, diğer BK şirketleri gibi BK kurumlar vergisine tabidir - vergi beyannamesi vermelidir ve (nadir durumlar dışında) BK vergi mükellefi bir şirkettir. Daha da önemlisi, Birleşik Krallık'ta yerleşik tonaj vergi şirketleri, Birleşik Krallık'ın çok çeşitli çifte vergilendirme anlaşmalarından yararlanabilir. Birleşik Krallık bağlamında "Tonaj Vergisi"nin bir gemi sicili tarafından uygulanan harç ve ücretlerle hiçbir bağlantısı yoktur.

Tonaj Vergisi Ne işe Yarar?

Bir tonaj vergisi şirketinin gemicilik faaliyetlerinden elde ettiği fiili gelir ve giderler ile gemilerin satışından elde edilen kazanç veya kayıplar, bir "tonaj vergisi çemberi" içine sarılır ve daha sonra vergi amaçları için bir kenara konulur ve dikkate alınmaz. Gerçek gelir, kazançlar, giderler, zararlar veya karlar yerine, şirketin filosunun tonajına göre günlük bir kâr elde ettiği kabul edilir (bu tahmini kâr yüzde 19 oranında Birleşik Krallık kurumlar vergisine tabidir). Bu, bir şirketin nakliye faaliyetlerinden kaynaklanan vergi yükümlülüğünün istikrarlı, tahmin edilebilir ve hesaplanmasının çok kolay olduğu anlamına gelir. Tahmini kâr rakamı düşük olduğundan, tonaj vergisi sıfıra yakın bir vergi ortamı yaratır. Gerçek hayat giderleri ve kayıpları gözardı edildiğinden, hesaplama, belirli bir yılda çok büyük kayıplara sahip olan nakliye şirketlerinin hala vergi ödemeye devam edeceği anlamına gelir - tonaj vergisi, karlı nakliye şirketleri için cazip olacak şekilde tasarlanmıştır.

NEDEN UK ‘DE BÖYLE BİR VERGİ SİSTEMİ VAR?

Tonaj vergisi, armatör/gemi işletme şirketlerinin işlerini, Birleşik Krallık'ta konumlandırmaları için bir teşviktir. Düşük efektif vergi oranı, Birleşik Krallık tonaj vergisi şirketlerinin açık denizde, diğer AB tonaj vergi sistemlerinde veya nakliye vergisi teşvikleri olan diğer vergi bölgelerinde (en önemlisi Singapur) yerleşik armatör firmalarla rekabet etmesine olanak tanır. Temel mantık, tamamen vergilendirilebilir olsalar (ya vergi ödemeyen rakipler tarafından işsiz kalacakları ya da başka bir vergi alanına taşınacakları için) Birleşik Krallık'ta hiç (veya çok az) armatör/gemi işletme şirketine sahip olmayacağıdır. Kendilerine (vergi ödemeyen). Birleşik Krallık'ta yerleşik denizcilik şirketleri çok sayıda insanı istihdam etmekte, geniş bir ekonomik faaliyet yelpazesi yaratmakta, yeni nesil denizcileri eğitmekte (ki bunlar da karada yerleşik denizcilik operatörlerinin yeni nesli olacaklar) ve Birleşik Krallık denizcilik sektöründeki diğer şirketleri desteklemektedir. Dolayısıyla, Birleşik Krallık'ta çok sayıda düşük vergili armatör/gemi işletme şirketine sahip olmanın, hiç veya çok az sayıda Birleşik Krallık armatör/işletme şirketine sahip olmaktan daha iyi olduğu görüşü benimsenmiştir.

1990'larda Hükümetin karşı karşıya olduğu seçim buydu ve bugün halen daha karşı karşıya kalınan seçim olmaya devam ediyor.

SİSTEM ÇALIŞIYOR MU?

Ekonomi ve İş Araştırmaları Merkezi (“CEBR”) yakın zamanda, Birleşik Krallık denizcilik endüstrisinin 2015 yılında iş cirosunda 13,9 milyar sterlin, Birleşik Krallık ekonomisinde brüt katma değerde 4,3 milyar sterlin ve Birleşik Krallık çalışanları için 51.000 iş olanağını doğrudan desteklediğini tahmin ediyor ve sektörün vergi gelirlerine 560 milyon sterlinin üzerinde katkıda bulunduğunu söyledi.

Birleşik Krallık'ın tonaj vergi rejimi muhafazakâr bir şekilde uygulanmamış olsaydı, Birleşik Krallık ekonomisine brüt katma değerin 2,2 milyar sterlin daha düşük olacağı, Birleşik Krallık çalışanları için 25,400 daha az iş olacağı ve vergi gelirlerinin neredeyse 250 milyon sterlin düşeceği tahmin ediliyor.

İNGİLTERE'NİN TONAJ VERGİ REJİMİ UYGULANMAMIŞ OLSA, İNGİLTERE EKONOMİSİNE EKLENEN BRÜT DEĞERİN 2.2 MİLYAR £ DAHA AZ OLACAĞI TAHMİN EDİLMİŞTİR.

TONAJ VERGİSİ KİMİN İÇİN?

Tonaj vergisi, denizde (örneğin, konteyner hatları ve gemi/feribot şirketleri) veya denizde sağlanan hizmetlerde (güvenlik yedek gemileri gibi) mal veya insan taşımacılığı yapan gemi operatörlerine açıktır. Yararlanmak için şirketlerin Birleşik Krallık'tan gelen gemileri "işletmesi" gerekir - gemi finansörleri rejime giremez ve bareboat kiralama koşullarıyla kiralanan gemiler genellikle tonaj vergisinin dışındadır. Şirket, filosunu İngiltere'den "stratejik ve ticari olarak yönetmelidir" - bu kasten belirsiz bir ifadedir. Gerçek ekonomik aktivite yaratan gerçek ve etkili yönetimin Birleşik Krallık'ta gerçekleşmesi gerektiği anlamına gelir. Vergi mükelleflerinin, tonaj vergisinin avantajlarına erişmek için her bir özel durumda gereken Birleşik Krallık faaliyet düzeyi konusunda önceden anlaşmaya varılabilmesi için, Birleşik Krallık'ın vergi dairesi olan HMRC ile bir "ön onay" sürecinden yararlanmaları teşvik edilmektedir.

İNGİLTERE VERGİ KURULUNUN TUTUMU NEDİR?

Birleşik Krallık tonaj vergisi rejiminin başarısının çoğu, HMRC’in içindeki az sayıda insanın tutum ve yaklaşımına bağlanabilir. HMRC'nin tonaj vergisi ile ilgilenen birimi, kuralları anlayan, sektörle aktif olarak ilgilenen ve soruları yanıtlamak veya sorunları tartışmak için kendilerini hazır bulunduran kişileri içerir. Tonaj vergisi kuralları genellikle kasıtlı olarak belirsizdir, ancak tonaj vergisi Birleşik Krallık'ta bu kadar başarılı bir şekilde işlemeyi başarmalarının sebebi HMRC’nin sürekli olarak kuralların mantıklı yorumlarını uygulamış olmasıdır. HMRC'nin ticari yaklaşımı, vergi mükelleflerinin ve onların danışmanlarının açıklığını teşvik eder. İyi olarak nitelendirilen vergi mükellefi ve HMRC davranışı, sorunların genel olarak pragmatik olarak çözüldüğü ve HMRC ile tonaj vergi şirketleri tarafından karşılıklı olarak kabul edilebilir şekillerde çözülebildiği, istikrarlı bir vergi ortamı yaratmıştır.

İngiltere tonaj vergi sistemi diğer tonaj vergi sistemleri ile aynı mıdır?

Pratikte, Avrupa çapındaki sayısız tonaj vergi rejimini ayırt etmek için çok az şey vardır (ancak bazen ayrıntı noktaları, örneğin tonaj vergi çemberinin içine veya dışına düşen gelirin doğasıyla ilgili olarak, önemli farklılıklar yaratabilir). Temel yeterlilik kuralları ve sistemlerin nasıl çalıştığı (gerçek kâr veya zararların varsayılan kârlarla değiştirilmesi) Avrupa genelinde temelde aynı olan şeylerdir.

Birleşik Krallık, tonaj vergisi şirketlerinin Denizcileri eğitmesini (veya eğitimini kolaylaştırmasını) zorunlu kılan tek sistemdir ki bu, Birleşik Krallık tonaj vergisinde faaliyet göstermesinin maliyetini artırır. Bu aynı zamanda en büyük denizcilik filolarının birçoğunun Birleşik Krallık tonaj vergisine girmesine, kısmen maliyet ve aynı zamanda kaç kişinin denizci olarak eğitmek istediğinin pratik sınırları nedeniyle bir engel olmuştur.

BK tonaj vergisi şirketlerinin BK bayrakları taşıması ve BK zabitan veya mürettebatı çalıştırması gerekmemektedir.

Birleşik Krallık'ta yeterli ticari yönetim faaliyeti olduğu sürece, teknik yönetimin Birleşik Krallık'ta gerçekleşmesine gerek yoktur.

Birleşik Krallık tonaj vergisine geçiş, genellikle yönetim düzeyindeki çalışanların Birleşik Krallık'a taşınmasını içerir. Uluslararası çalışanlar Birleşik Krallık'a taşınmaya diğer birçok Avrupa ülkesinden daha istekli olduklarından, Birleşik Krallık tonaj vergisinin diğer rejimlere karşı galip geldiği yer olmaktadır.

BREXİT

Hükümet, tonaj vergisinin Brexit'te aynen uygulanacağına dair birçok güvence verdi ve bu, alınması gereken tek mantıklı pozisyon gibi görünüyor. Endüstri, istikrar ihtiyacını zorunlu kılmıştır – tonaj vergisi, içe dönük yatırımları çekmekte başarılı olmuştur, ancak birçok tonaj vergi grubunun, Birleşik Krallık'ın bugüne kadar olduğundan daha az çekici görünmeye başlaması halinde kendilerine açık birçok cazip seçeneği bulunmaktadır. Brexit'in tonaj vergi rejiminin unsurlarında belirli marjinal iyileştirmelere izin vermesi mümkündür, ancak bu zaten çekici olan, iyi işleyen bir sistemdir ve onu kendi haline bırakmak (ve onu kendi haline bırakmayı taahhüt etmek) yetkililer için en iyi yol olabilir.

Tonaj vergisi, getirenlerin amaçlarına ulaştırmıştır ve tonaj vergisinin olumlu ekonomik etkisi, varlığını haklı çıkarmaya devam etmektedir. Gelecekteki başarısına yönelik ana tehdit belirsizlik ve istikrarsızlıktır. Sektör, bu mesajı hükümettekilere sürekli iletmektedir.

University of Aegean & Bank of Greece(Tonnage Tax revisited :The case of Greece furing a Shipping crisis and an economic crisis period) araştırma raporu ;

“YUNANİSTAN TONNAGE TAX” VERGİ SİSTEMİ

Yunanistan, 1970'lerde bu rejimi uygulayan ilk geleneksel denizcilik ülkesi olduğu için- Yunan denizcilik şirketleri tarafından ödenen toplam vergilerin, Yunan ekonomik krizinin başlangıcından bu yana neredeyse on kat arttığına işaret ediliyor.

Bu yükselişin kaynaklarını ve mekanizmaları

- Ekonomik uyum programları döneminde Yunan armatör topluluğu tarafından üstlenilen gönüllü taahhütlerin etkisi

- Vergi tabanının genişletilmesi

Raporda, Yunan, AB ve AB dışı tonaj vergi rejimleri kapsamında belirtilen gemi türleri üzerindeki karşılaştırmalı vergi yükünü analiz ediliyor.Makale, Yunan sisteminin geleneksel olarak şirketler için elverişli olduğu düşünülürken, son yıllarda uluslararası karşılaştırmalar açısından daha az olumlu olduğu, ancak 2008'den bu yana yaşanan denizcilik krizi yoluyla devlet gelirlerinin lehine olduğu sonucuna varıyor.

1.Tanıtım

Denizcilik sektörünün kendine has özelliği, sektörün ana varlığı olan geminin hareketliliği ve OECD tarafından sınıflandırılan açık sicillerin varlığı nedeniyle bir geminin dünyanın hemen her yerinde tescil edilebiliyor olmasıdır.

Amerikan yasağı sırasında bu tür tescilin ilk modern versiyonundan bu yana çoğalan bayrak alternatiflerinin bolluğu, gemi sahibi ile egemen bayrak ülkesi arasındaki bağlantının gücünü giderek zayıflattı. Bu arka plana karşı, geleneksel denizcilik ülkeleri, açık sicillerin yararına ulusal olarak kayıtlı filolarında bir düşüş yaşadılar. Bugün, dünya filosu şu anda dörtte üçten fazla ulusal bayraklardan çıkmış durumda, bu da Yunan sahipli filonun durumuna tekabül ediyor. (UNCTAD, 2018)

Armatör kuruluşların sicil seçme veya değiştirme kararı; personel gereksinimleri, vergilendirme, ipotek rejimleri vb. gibi çeşitli parametrelere bağlıdır.

Günümüzde, tonaja dayalı kurumlar vergisi sistemi (daha sonra tonaj vergi sistemi), denizcilik faaliyetlerinin, özellikle de denizyolu taşımacılığının vergilendirilmesinde ana rejim olarak kullanılmaktadır.

Yunanistan, 1970'lerde bu vergi rejimini uygulamaya koyan ilk geleneksel denizcilik ülkesidir. Takip eden yıllarda resmi yasal çerçeve değişmeden kalmasına rağmen, Yunan denizcilik şirketleri tarafından ödenen toplam vergi miktarı, Yunan ekonomik krizinin başlamasından bu yana neredeyse on kat arttı.

Hem denizcilik hem de ekonomik krizlerin ortasında, Avrupa Komisyonu 2011'de başlattığı bir soruşturmanın ardından Yunanistan'dan 27/1975 Denizcilik Vergisi Kanununun belirli hükümlerini değiştirmesini talep etti; bu, Yunan gemicilik vergilendirme rejiminin temel ilkesi aynı kalmasına rağmen, vergi matrahının artmasına neden oldu.

Bu gelişme, özellikle denizcilik şirketlerinin kazançlarını önemli ölçüde azaltan durgun navlun pazarlarının ortasında meydana geldiğinden, vergilendirme açısından Yunan bayraklı geminin karşılaştırmalı avantajını açıkça bozdu.

Bununla birlikte, navlun piyasasının durumundan bağımsız olarak, az ya da çok sabit ödenmiş maliyetleri bütçeleme yeteneği, sistemi düşük piyasalarda nakit yardımı sağlayan ancak piyasa zirvelerinde likiditeyi düşüren alternatiflere göre hala tercih edilebilir kılıyor gibi görünüyor; bu nedenle, gemi sahipleri tarafından statükonun korunmasına yönelik bir tercih söz konusudur.

2. Tonaj vergisi ile ilgili literatür taraması

Yunanistan, 1970'lerde tonaj vergi sistemini uygulamaya koyan ilk geleneksel denizcilik ülkesiydi ve nakliye vergi rejimi sonraki on yıllarda değişmeden kaldı. Tonaj vergisi sisteminin avantajları aşağıdaki gibi özetlenebilir (Matsos, 2009):

a. Basitlik: Vergilendirme geminin büyüklüğüne ve bazı durumlarda yaşına bağlı olduğundan, belgelendirme ve ipotek ihtiyacı sınırlıdır. Bu aynı zamanda, tonaj vergisinin hesaplanması için kaynak ayırmaları gerekmediği için vergi dairelerinin de işini kolaylaştırır.

b. Kesinlik: Sistemin basitliği nedeniyle, genellikle vergi miktarıyla ilgili anlaşmazlıklar için çok az sebep olabilir; benzer şekilde, gelirlerin bildirilmemesiyle ilgili cezalar için nihai bir gerekçe yoktur.

c. Vergi ödemelerinin/gelirlerinin istikrarı: Armatörler için vergi miktarı önceden belirlenir ve dolayısıyla işletme maliyeti olarak değerlendirilebilir. Vergi makamları için zaman içinde minimum değişikliklerle gelir sağlar.

d. Eşit şartlar ve şeffaflık: Tonaj vergisi, vergi yükünün farklı rejimler arasında karşılaştırılmasına olanak tanır ve geleneksel ve açık sicil vergi rejimleri arasında bir eşitlik durumunu yeniden tesis eder.

Armatör şirketin kurumsal kazançları üzerinden tonaj vergisi alınmaz. Verginin belirlenmesi, geminin büyüklüğüne, bazı durumlarda geminin sahip olduğu/işlettiği geminin yaşına bağlıdır.

Tonaj vergi sistemleri genel olarak iki türe ayrılabilir (Marlow ve Mitroussi, 2012; PwC, 2015):

1.Yunan modeli: Vergi, tonaj birimi başına hesaplanır (Yunanistan'da, örneğin, geminin gros tonajı (GT) temelinde ABD doları cinsinden). Yıllık vergi, geminin yaşı vb. nedenlerle bazı indirimler dikkate alınarak, ton başına vergi ile geminin toplam tonajının çarpımı olarak belirlenir. Bu modeli- varyantlarda- Malta, Kıbrıs ve açık siciller de takip etmektedir.

2. Hollanda modeli: Verginin hesaplanması için ilk adım, genellikle net tonaj bazında, günlük ve kapasite birimi başına nominal bir kâr miktarının belirlenmesidir. Yıllık kâr, yukarıda belirtilen günlük kârın geminin çalışma günleri ve tonajı ile çarpımının ürünüdür. Vergi daha sonra, nominal yıllık kazançlar üzerinden geçerli kurumlar vergisi oranı esas alınarak hesaplanır. Bu modeli aynı zamanda Almanya, Birleşik Krallık, İrlanda ve diğerleri de takip etmektedir.

Armatör şirketin gemisini belirli bir bayrak altında tescil etme kararı, diğerlerinin yanı sıra mali rejime ve ilgili vergi yüküne bağlıdır, çünkü ikincisi gemicilik şirketinin maliyet-rekabetçilik arayışıyla ilgilidir. İngiltere merkezli şirketlerin nitel analizine göre, mali nedenler, yabancı bayrak kullanan şirketler için önemli faktörler arasında mürettebat maliyetleri, bürokratik kontrol, kalifiye işgücünün mevcudiyeti ve uyum maliyetinden sonra 5. sırada yer almıştır (Bergantino ve Marlow, 1998).

3. Yunan ve AB filosu

Yunan kontrollü filo, DWT açısından dünya filosunun yaklaşık yüzde 16'sını temsil eden diğer dünya deniz ulusları arasında en büyüğüdür. Ancak, sadece bir kısmı- 2018'de yaklaşık yüzde 20 (gemi sayısı)- Yunan bayrağı altında kayıtlıdır. İki AB sicili (yani Malta ve Kıbrıs) birlikte Yunan kontrolündeki filonun yüzde 25'ini temsil ederken, Liberya ve Marshall Adaları birbirlerini yüzde 17'sini temsil eder. Yunanistan'a kayıtlı filonun Yunan kontrolündeki filonun neredeyse yüzde 30'unu temsil ettiği 2005 yılından bu yana, Yunan bayraklı filonun payı istikrarlı bir şekilde azalırken Marshall Adaları, Liberya ve Malta sicilleri toplam içindeki paylarını artırmıştır.

AB'ye ait filonun bayrak tescilinin analizi Yunanistan’a benzer bir tablo sunuyor: Liberya, Marshall Adaları ve Malta, her biri yaklaşık yüzde 10'luk veya daha fazla paya sahip önde gelen siciller iken Panama, Kıbrıs ve Yunanistan'ın her biri yüzde 5 civarında seyrediyor.

4. Yunan tonaj vergisi ve Yunanistan nakliye vergisi gelirleri

- Yunan Bayraklı Gemilerin Yunan Tonaj Vergisi:

1970'li yıllardan itibaren Yunan bandıralı gemiler için alternatif bir vergilendirme yöntemi olmadığı için tonaj vergisi tek seçenek olarak uygulanmaktadır. 27/1975 sayılı Kanun, iki gemi kategorisini ayırt eder: birinci kategori ağırlıklı olarak 3.000 GT'den fazla gemilere ve ikinci kategori ise diğer tüm gemilere atıfta bulunur. Birinci kategori gemilerde vergi, değişen vergi dilimleri, oranlar ve yaş katsayılarına göre ABD Doları cinsinden hesaplanmıştır. Belirlenen uygulamaya göre, GRT başına vergi oranlarında her beş yılda bir yıllık yüzde 4'lük bir artış var.

- Yunanistan'da yerleşik şirketler tarafından işletilen yabancı bayraklı gemilerde Tonaj Vergisi:

2013 yılında Yunanistan'da yerleşik şirketler tarafından işletilen yabancı bayraklı gemiler de tonaj vergisine tabi olmuştur. Vergi hesaplaması Yunan bandıralı gemilerde olduğu gibi aynı vergi dilimleri, oranlar ve yaş katsayıları ile yapılmıştır.

Ancak, Yunanistan menşeili yönetime tabi olan yabancı bayraklı geminin bayrak ülkesinde ödenen tonaj vergisi (veya benzeri bir ücret) mahsup edilecektir. Sonuç olarak, 2013 yılından bu yana, vergi gelirleri açısından Yunan bandıralı gemilerden alınan vergi gelirleri ile Yunanistan'dan işletilen yabancı bayraklı gemilerin vergi makbuzları arasında net bir fark olmakla birlikte, toplam vergi yükü her iki gemi kategorisi için aynı kalmaktadır

- Denizcilik camiasının Yunan devletine gönüllü katkısı,

2013 yazında bir Mutabakat Zaptı şeklinde sonuçlandırılmıştır. İlk muhtıranın süresi üç yıl (2014-2016) olarak kabul edildi ve daha sonra iki kez bir yıl uzatıldı ve fiilen beş yıllık bir anlaşma (2014-2018) haline geldi. Gönüllü Katkı, Yunan bayraklı gemiler için aynı vergi dilimleri, oranlar ve yaş katsayıları uygulanarak hesaplandı ve sigorta kapsamına alındı.

Anlaşmaya taraf olan şirketlerin hem Yunan hem de yabancı bayraklı gemileri- ilk muhtıraya göre 478 adettir. Esasen, nakliye şirketleri çift tonaj vergisi ödedi: bir kez yukarıda belirtilen iki tonaj vergisi temelinde ve ikinci kez gönüllü katkı temelinde. Bu önlemden elde edilen ek yıllık gelirler şu şekilde tahmin edilmektedir: Yunanistan'ın sahip olduğu filonun kapasitesinin yüzde 90'ından fazlasının gönüllü hizmet programını seçmesiyle birlikte yaklaşık 50 milyon Euro.

- Gönderilen yüzde 10'luk denizcilik şirketi temettülerinin gönüllü “kalıcı” katkısı:

Son gelişmeler, 2018'de sona eren gönüllü katkının, yeni bir anlaşma yoluyla Yunanistan'da havale edilen yüzde 10'luk denizcilik şirketi temettülerinin gönüllü “kalıcı” katkısıyla değiştirilmesiyle sonuçlandı – yine gönüllülük esasına dayalı olarak – Yunan hükümeti ve denizcilik topluluğu arasında sonuçlandırılmıştır.

Bu anlaşmanın şekli, Yunanistan'a havale edilen kârların yıllık 40 milyon Euro'luk bir hedefle yüzde 10 oranında vergilendirilmesiyle ilgilidir. Yeni anlaşma 4607/2019 sayılı Kanunla onaylanmıştır ve 2019'da başlamak üzere süresizdir. Yunanistan'da faaliyet gösteren ve 2017'de 600'den az olan toplam denizcilik şirketlerinin ezici bir bölümünü kapsayan 530 şirket tarafından onaylanmıştır (Petrofin Araştırma, 2018). Bu önlem, esas olarak temettü alan bireyleri etkileyecektir; gönüllü katkı ise bir armatör şirketin sahip olduğu tonaj bazında “tahakkuk ettirilmiştir”; dolayısıyla gelirlere/karlara dayalı vergilendirme sistemlerine daha yakındır.

Gönüllü katkının kabul edilmesinin ardından 2015-2018 döneminde Yunanistan'dan da yönetilen gemiler üzerindeki verginin yaklaşık 120 milyon avro seviyesine ulaştığı açıklandı. Bu nedenle, ağırlıklı olarak armatör şirketlerden kaynaklanan toplam vergi gelirleri yüzde 800'ün üzerinde artış göstermiştir. Bu gelişmenin, özellikle 2015'ten sonra navlun oranlarının oldukça düşük seviyelerde olduğu bir kriz döneminde gerçekleştiğini belirtmek gerekir. Yeni gönüllü katkı dikkate alındığında, Yunanistan bayraklı filonun büyüklüğü, Yunanistan'dan yönetilen yabancı bayraklı gemilerin büyüklüğü, EUR/USD kurundan kaynaklanan değişikliklerle birlikte, denizcilikten elde edilen vergi gelirlerinin bu seviyede kalması bekleniyor. Bahsedilen bu oranı ve yıllık yüzde 4'lük geleneksel artış tonaj vergisi oranlarındadır.

5. Metodoloji

5.1 Veri

Yunanistan ve diğer rejimler için 2018 yılındaki vergi oranları ve dilimleri, ilgili Maliye Bakanlığı veya Gemi Kayıt Kurumu tarafından toplanır .Araştırmada, geleneksel AB denizcilik ülkeleri (Yunanistan, Almanya, Hollanda, İngiltere), yeni 2004 AB üye ülkeleri (Kıbrıs ve Malta) ve dünya filosundaki ana açık siciller (Panama, Marshall Adaları, Liberya) arasındaki tonaj vergi rejimlerini karşılaştırılıyor.

Daha önce belirtildiği gibi, Yunan kontrolündeki filo ve AB'nin intifa hakkı sahibi filosu, daha önce bahsedilen sicillerde yaygın olarak kayıtlıdır.

5.2 Metodoloji

Bu araştırmada bir vaka çalışması yaklaşımı kullanılmıştır; ana pazar (kuru yük, tanker, konteyner ve LNG) başına en az bir gemi seçilir. Her geminin boyutu ve yaşı, Yunan filosunun ilgili özelliklerini temsil edecek şekilde belirlenmiştir. Teknik özellikler, gerçek gemilerin özelliklerine karşılık gelir İndirim sağlayan kayıtlarda yaşın etkisini değerlendirmek için daha genç (4 yıla kadar) ve daha büyük (15 yıllık) kullanılarak gemilerin yaşı ile ilgili bir duyarlılık analizi yapılır.

- Analiz ve bulgular

Analizde, VLCC durumu hariç olmak üzere, tüm gemi türleri için ana uluslararası açık sicillerdeki ve yeni AB ülkelerindeki vergi yükünün benzer düzeylerde kümelendiğini göstermektedir. Yunan tonaj vergisinin yüzde 50 vergi indirimi sağladığı konteyner gemisi vakası ve esas olarak geminin büyüklüğü nedeniyle VLCC vakası dışında, Yunan tonaj vergisi yükü, incelenen ülkeler arasında en yüksek olanıdır.

- Sonuçlar: politika çıkarımları ve daha fazla araştırma

Analiz, iki geleneksel AB deniz ülkesi olan Birleşik Krallık ve Hollanda'daki kurumlar vergisi oranları önemli ölçüde düştüğünden, 2008'den bu yana Yunan tonaj vergi sisteminin sıralamasının bozulduğunu gösterdi. Bu arka plana karşı, politika yapıcılar için kilit sonuçlar, Yunan denizcilik şirketlerinin, diğer tonaj vergi mali rejimlerinde (AB veya AB dışı) kurulmuş şirketlere kıyasla vergi karşılaştırmalı bir dezavantajla karşı karşıya olduğu gerçeğidir. Bunun yerel denizcilik kümelenmesi üzerinde olumsuz etkileri olabilir.

Ayrıca Yunan tonaj vergisinin net tonajdan çok gros tonaja dayalı olması, büyüyen bir denizcilik sektörü olan LNG gibi GT/NT oranı yüksek gemileri cezalandırmaktadır. Bunu ele almak için Yunan devleti, LNG'ler için konteyner gemilerine sağlanana benzer bir tonaj vergisi indirimi sağlayabilir.

Ayrıca tonaj vergisi sistemi eski gemileri cezalandırmaya devam ediyor (vergileri fazla tutuyor.); bu, daha eski tonajlar pazar zirvelerinin dışında marjinalleştirilebileceğinden rekabet gücünün kendisi olmasa bile çevre korumayı teşvik eden filo değişimi için bir teşviktir. Genel olarak, tonaj vergisi, dağıtılmamış karlar yoluyla öz sermayeyi artırarak borç finansmanına daha az güvenilmesine yol açmaktadır. Bu nedenle, bir denizcilik kümesinin denizcilik tabanını sürdürmesine ve böylece uzun vadede vergi tabanını maksimize etmesine neden olabilir. Genel olarak, tercih edilen rejime ilişkin araştırma kararı, politika önceliklerine göre fazla açık ifadelere yer bırakmaktadır. Bununla birlikte, politika istikrarı, yerel denizcilik kümelenmesinin canlılığını sürdürmek için -sırasıyla sanayi ve politika yapıcılar tarafından takdir edilen ve teşvik edilen- kilit bir rol oynadığı kabul edilebilir. Son olarak, bir yandan tonaj vergisinin nakit akışı projeksiyonları için pratik olabileceğini önermek için mantıklı nedenlerin var olduğunu söylemek yanlış olmaz.

Öte yandan tonaj vergisi uygulaması, Metaxas (1971) tarafından denizcilik piyasalarının bu “endemik eğilimi”- yoğun piyasalarda likiditeyi artırarak aşırı yatırımı teşvik ediyor diyebiliriz.

Daha ileri bir araştırma perspektifinde, bu son nokta daha büyük bir önem kazanıyor olabilir çünkü gelecek hacim ve mesafe açısından daha az nakliye yoğun olabilir, ancak endüstrinin hem donanım hem de yazılım açısından teknolojik dönüşümü göz önüne alındığında daha fazla sermaye hacmine sahip olabileceği beklenebilir. (Thanopoulou). 2019).

Özetle ve tekraren, Türk Sahipli Denizcilik Ticaret Filomuz firmalarının sahip olduğu gemilerin net tonajları üzerinden hesaplanan bir vergi yaklaşımı olan «Tonnage tax profit» ülkemizde ticari filomuzun gelişimine/büyümesine/artmasına katma değer sağlayacak, ivmelendirecek, aynı yukarıda örnekleri veren diğer ülkelerde olduğu gibi Denizcilik Sektörü’müzün ülkemiz Ekonomisi’ne (Mavi Ekonomi) ve İstihdamı’na (Mavi İstihdam) katkısını artıracaktır.

Saygı ve Sevgilerimle…

Adem KOCADAĞ

7DENİZ DERGİSİ / KASIM-ARALIK 2021