İskenderun Teknik Üniversitesi Barbaros Hayrettin Gemi İnşaatı ve Denizcilik Fakültesi Dekanı Prof. Dr. Soner Esmer, lojistik ve taşımacılık sektörünün kilit merkezleri olan limanları kaleme aldığı yazısında, pandemi sürecinde dünyanın yükünü sırtlayan limanlar ve gemilerde büyük bir değişimi başladığını belirtti.

Prof. Esmer'in Dünya Gazetesi'nde yayınlanan "Limancılığın son 10 yılı ve geleceği" isimli yazısı şöyle;

20. yüzyılın ilk yarısı büyük trajedilere sahne olduğu gibi dünyanın gördüğü en kanlı savaşlar ve en derin ekonomik buhranlar da bu dönemde yaşanmıştır. 1950 sonrasına baktığımızda ise 70’li yıllarda yaşanan petrol krizi ve 90’lı yılların ikinci yarısında yaşanan Asya’daki finansal krizler haricinde genel olarak dünya ekonomisinin istikrarlı ve güçlü bir şekilde büyüdüğünü, büyümenin 21. yüzyılın ilk yıllarına sarktığını, fakat 2008 yılında yaşanan küresel kriz ile büyüme oranlarının giderek düştüğünü ve özellikle başta gelişmiş ekonomiler olmak üzere dünyadaki ortalama büyüme rakamlarının geçmişe göre çok düşük seyrettiğini görebiliyoruz. 2008 yılında yaşanan küresel finans krizi ve bu kriz sonrasında geçen 10 yıl bize krizlerin artık kalıcı etkiler bırakmakta olduğunu göstermiştir. Buna bağlı olarak dünya GSYİH’sı ve dünya ticareti gibi temel gelişim rakamları için de artık daha düşük seviyede yeni normaller olarak tanımlanmaktadır.

Yeni normallerin tanımlaması altında tüketici ürünlerinde kitlesel üretimin terk edildiğini, kitlesel bireyselleşmiş üretimin başladığını da görebiliyoruz. Değişimin klasik üretim yöntemleri ile yürütülemeyeceği öngörüldüğünden, bu noktada Endüstri 4.0’ın 9 teknolojisi ve dijital dönüşümün paradigması devreye girmiştir. Bu yeni paradigma çerçevesinde batının klasik gelişmiş ülkelerinin yerini uzak doğu ülkeleri almaya başlamıştır. Bu ülkelerin başında ise Çin ve Güney Kore gibi ülkeler gelmektedir. Kısaca dünyanın üretim merkezinin batıdan doğuya kayması süreci halihazırda başlamıştır. Batı’nın kemikleşmiş ve güçlü ekonomik, ticari, sanayi ve askeri yapısı kibir ve özgüvenli duruşunun kaynağı olmaya devam ederken Asyalılar ise çalışan ve “yeniyi” üretenler olarak her gün daha da fazla şekilde öne çıkmışlardır. Sonuçta Asyalılar sadece taklit etmeyi bırakmış ve yıkıcı teknolojileriyle batının teknolojilerini tahtından eder hale gelmişlerdir.

Batı güdümlü küreselleşme modelinin geçerliliğini artık büyük ölçüde yitirdiğini batılıların kendisi de ifade etmeye başlamışlardır. Çin’in “Kuşak Yol” girişimi ile alternatif bir küreselleşme modelini ortaya çıkarırken, bu yeni atılım bilinen tüm klasik ve global kurumların bir alternatifini de ortaya koymuş ve yeni normaller bu “Kuşak Yol” girişimine göre tanımlanmaya başlamıştır. Özellikle 2020 yılından önceki son yıllara baktığımızda ülkelerin bireyselleşmesi ve kendilerine yakın hissettikleri ülkeler ile ikili ilişkileri artış eğilimindeydi. Korumacılık politikaları tüm dünyayı sarmıştı ve özgüven son derece yüksekti. Fakat 2020 yılının hemen başında insanlığı tam da bu noktada gözle görülmeyen bir düşman, COVID-19 salgını durdurdu. Hem doğunun hem de batının gelişmiş ülkeleri ortaya çıkan kriz karşısında her yönüyle aciz kaldığı gibi insanlığın ve kibirli gelişmiş ülkelerin aslında ne kadar kırılgan olduğu da tüm çıplaklığıyla ortaya çıkmış oldu.

Yaşanan COVID-19 pandemisinin ekonomik etkisi uzmanlar tarafından incelenirken bilinen en derin küresel krizler olan 1929 buhranı ve 2008 krizi ile karşılaştırılmaktadır. Ancak beklenen olmadı, bilimsel ve teknolojik birikimin hızlı bir şekilde devreye girmesiyle 2020 yılının üçüncü yarısındaki iyileşme sonrasında küresel çapta yoğun bir aşılama süreci başladı. Normalleşmenin 2021’in üçüncü çeyreğinde başlayacağı tahmin edilse de başta çevre sorunları kaynaklı olmak üzere dünyanın bundan sonra birçok afet ve salgınla da yüz yüze geleceği şimdiden kabul edilmektedir.

21.yüzyılın bu ikinci küresel krizi, şüphesiz ilki gibi kalıcı etkiler bırakacaktır. Buradan hareketle yeni krizlerin yeni normaller tanımlaması da normal karşılanmaya başlanabilir. Ancak yeni normallerin alışıldığı dönemde gelen 2020 COVID-19 pandemisi artık tüm sektörlerde köklü ve kalıcı bir dönüşümü de başlatmış oldu. Kökeninde bilim, teknoloji ve inovasyonun olduğu bu yeni dönüşüm zaten kaçınılmazdı, sadece biraz hızlanmış oldu. Bugün, gelecek 10 yılda ve hatta daha da uzağında hayata geçmesi öngörülen birçok teknolojik ve dijital dönüşümün çok kısa bir sürede hayata geçtiği günleri yaşıyoruz ve hızlı bir şekilde yaşamaya da devam edeceğiz.

Lojistik ve taşımacılık sektörünün tarihi insanlık tarihi kadar eskidir. Işınlanma icat edilmediği sürece de temel prensiplerini ve önemini kaybetmeyecektir. Ulaştırma, insanlığın her dönem var olmasını sağlamış ve her alanda en büyük destekçilerinden olmuştur. Pandemi döneminde ulaştırmanın perde arkasındaki önemi yeniden ve güçlü bir şekilde ortaya çıkmıştır. Aksayan ulaştırma sistemleri yerini alternatiflerine bırakmış, alternatif güzergahların ve taşıma modların güç kazandığı bir dönem olmuştur.

2020 yılına baktığımızda yaşanan pandemiye rağmen küresel ölçekte denizyolu ile 12 milyar tona yakın yükün taşındığını görüyoruz. Bu rakam dünyada taşınan toplam yükün 85’idir. Limanlar ve gemiler bu yükü sırtlamış, insanlığın hizmetine ve tüketimine sunmuştur. Ancak her sektör gibi denizcilik ve limancılık sektöründe de büyük bir değişim başlamıştır.

Geleneksel liman işletmeciliği de bu sürece uygun olarak bir değişim içindedir. Demografik, teknolojik ve sürdürebilirlik unsurlar günlük iş hayatımızı etkilemekte ve pek çok önemli değişimin öncüsü olmaktadır. Elbette liman ve limanlarla ilgili kurum ve kuruluşlar için hangi değişimin ne oranda etki yapacağının öngörülmesi kritiktir. Her ne kadar yaşanan pandemi ile özellikle taşımacılık ekosisteminde bir değişim beklense de belirsizlik halen sürmektedir. Bu belirsizliği avantaja çevirmenin yolu ise geçmişi iyi anlamak, değişimi yakından takip etmek, yeri geldiğinde uygun politika ve stratejiler ile hızlı reaksiyon alabilmektedir.

Nitekim COVID-19 tüm sektörler, hatta insanlık için bir tür (mecburi) hazırlık evresi olmuştur. Pandemi, insan sağlığı için yüksek riskli, işletmeler için düşük karlılık ve yüksek belirsizlik içeren bir durum ortaya çıkarmıştır. Bu dönemde güçlü finansal yapıya sahip olan ve çevik karar mekanizmaları ile alternatif politikaları devreye koyan işletmeler kazançlı çıkmıştır.

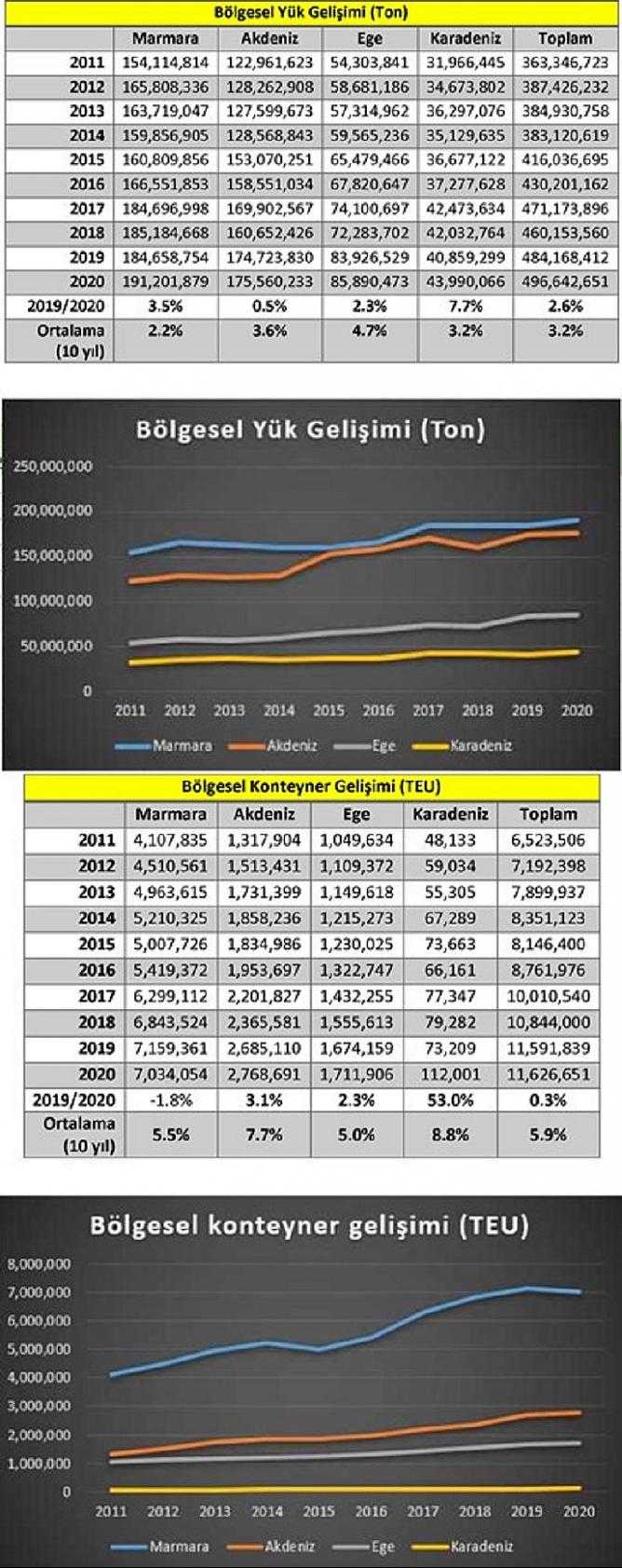

Türk limanları sergiledikleri performans ile pandeminin kahramanlarından birisi olmuştur. Aşağıda yer alan hem toplam yük hem de konteyner için ayrı ayrı gösterilen grafiklerde, Mart-Temmuz 2020 ayları dönemi hariç tüm aylarda önceki yıl istatistiklerinin aşıldığı, toplam yükte 2019 yılına göre artış ile kapandığı görülmektedir. Bu istatistikler limanların değişime uyumda öncü kurumlar olduğunu ortaya koymaktadır. Limanlarımız pandemi döneminde ülkemiz için gerekli ürünlerin girişini ve çıkışını başarıyla sağlamaya devam etmiş, toplumsal görevini sürdürmüştür.

Aslında 2020 yılında elde edilen bu başarı tesadüf değildir. 2008 yılına kadar yaşanan hızlı ve suni gelişim sonrası 2009 yılı ile etkisini derinden gösteren küresel finans krizi döneminde küresel ve ulusal ticaretteki daralmaya bağlı olarak limanlarımız oldukça zorlu bir geçiş dönemi yaşamış, 2010 yılı yüksek oranlı bir dengelenme yılı olmuştur. Devamında 2011 yılı ile yeni normaller tanımlanmıştır. Bu nedenle 2011-2020 yılları arasında geçen 10 yıl Türkiye limancılık sektörü için aslında yeni yüzyılın ilk adımlarına uyum süreci olarak tanımlanabilir.

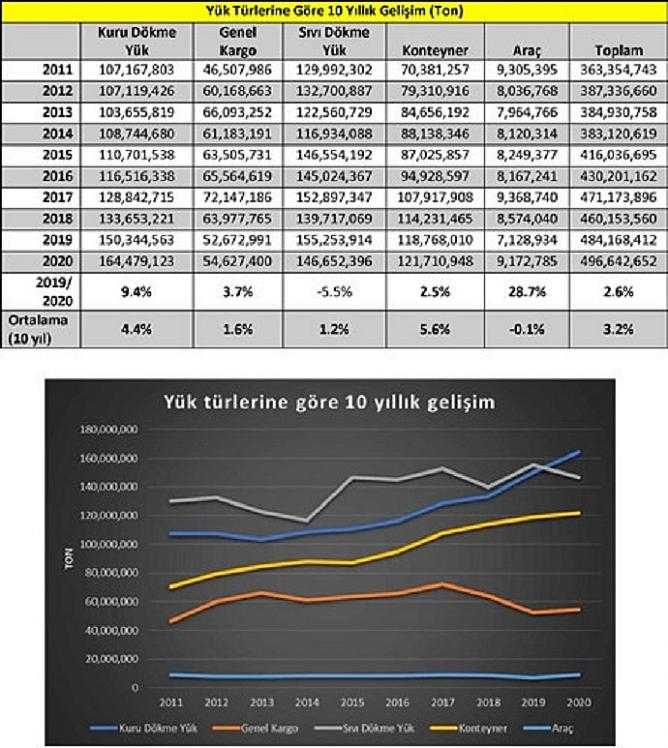

Aşağıdaki tablo ve grafiklerde limanlarımızda son 10 yılın gelişimi yük rejimleri, yük türleri ve liman kümeleri (Liman Başkanlıkları) bağlamında görülebilmektedir. 10 yıllık ortalama gelişim dikkate alındığında genel kargo ve araç yüklerinde durağan bir dönem yaşanırken, küresel ölçekte yaşanan yüklerin konteynerizasyonuna paralel bir seyir ülkemizde de yaşanmaya devam etmiştir. Türkiye’de konteynerdeki nispeten yüksek gelişim seyri konteynerdeki artışın yaşanan kısa süreli duraklamalara rağmen tüm hızıyla devam ettiğini göstermektedir. Bu durum konteyner limancılıkta yapılan yeni yatırımlardan ve büyümeden de görülmektedir. Diğer yandan temel yükleri ve hammaddeleri içeren kuru dökme yüklere baktığımızda hem sanayi üretimindeki artış ve hem de toplumsal tüketim talebinin sürekliliğine paralel olarak denizyolu taşımacılığında sağlanan ölçek ekonomileri nedenleri ile kuru dökme yükün denizyolu taşımacılığındaki yeri halen önemli bir seviyededir. Sıvı dökme yük grubu içinde oldukça düşük miktarı oluşturan sıvı kimyasallar ve bitkisel yağlar her geçen gün önemini ve gelişimini sürdürse de bu grupta yer alan ham petrol ve petrol ürünleri halen baskınlığını korumaktadır. Yaşanan alternatif enerji devrimi ile ham petrol ve petrol ürünlerindeki taşımacılık seyrinin 2030’lu yıllara kadar düşük de olsa artarak devam edeceği ve sonrasında düşüş eğilimine gireceği tüm kesimler tarafından beklenmektedir. Yine son yıllarda bu grupta alternatif bir enerji olarak da önemi artan LNG’nin de önemli bir yeri olduğu görülmektedir.

Hem toplam yükteki ve hem de konteynerdeki bölgesel gelişmelere baktığımızda İskenderun-Antalya arasında yer alan limanlarımızın bulunduğu Akdeniz Bölgesi’nin, özellikle İskenderun Körfezi’nin limancılıkta giderek yükseldiğini görmekteyiz. Türkiye’de 1950’lerden sonra başlayan sanayileşme ve bunun getirdiği iç göç olgusuyla beraber Marmara Bölgesi’nde yoğunlaşan sanayileşmenin yerini ağırlıklı olarak Akdeniz ve Ege Bölgesi’nin aldığını, bu gelişmelere paralel olarak da Akdeniz ve Ege Bölgesi’nde yer alan liman sayılarının da artığını görebiliriz. Marmara Bölgesi’nin 2011 yılında elleçlenen toplam yükteki 42,4 olan payı 2020 yılı sonunda 38,5’a inerken Akdeniz Bölgesi’nin aynı dönem içinde 33,8 olan payı 35,3’e, Ege Bölgesi’nin payı da 15’ten 17,3’e çıkmıştır. Ege bölgesi limanlarının ağırlıklı olarak kendi bölgesinden ve kısmen Güney Marmara bölgesinden yük almasına rağmen Akdeniz bölgesinin yük hinterlandının genişliği açısından büyüme potansiyelinin son derece yüksek olduğu görülmektedir. Akdeniz bölgesi kendi bölgesi dışında Doğu ve Güneydoğu Anadolu ile Orta Anadolu’nun tamamına yakın bölgelerden yük aldığı gibi yine İran, Irak ve Suriye ile transit sınır ticareti açısından da yük üreten çok önemli bir bölgedir. Özellikle Türkiye’de gelişmişlik seviyelerine, ürünlere ve önceliklere göre uygulanan teşvik sistemleri de Akdeniz bölgesini limancılıkta geliştirmektedir. Son 20 yılda sanayileşen ve yatırım çekme açısından büyüyen G. Antep, K. Maraş, Kayseri, Konya, Adana, Mersin, Osmaniye, Hatay gibi illere uygulanan olumlu teşviklerle yenileri de eklenmektedir. Halihazırda Yumurtalık-Erzin bölgesi arasında kalan çok geniş alanlarda İskenderun Körfezi’ndeki limanlara yük üretecek mega endüstri ve sanayi bölgeleriyle birlikte yeni mega liman yatırımları da projelendirilmektedir.

Yukarıdaki tablodan ve grafikten de görüldüğü üzere sanayinin temel hammaddelerini oluşturan kuru dökme yükler ile konteyner yükleri ülke limancılığımızın ana yükleri olarak büyümesini sürdürmektedir. 2000’li yıllarda başlayan ve 36 yıllık işletme hakkı devri yoluyla yapılan özelleştirme uygulamalarıyla birlikte devredilen TCDD’ye ait İskenderun, Mersin, Bandırma, Derince ve Samsun limanlarına yapılan yeni yatırımlara ilave olarak bütünüyle yabancı ve yerli şirketler tarafından inşa edilen yeni konteyner limanlarıyla birlikte konteyner limancılığında kapasite 2000’li yıllara göre 4 katına çıkmış, teknolojik ve dijital dönüşümün de yardımıyla konteyner limanlarımız küresel ölçekte rekabet edebilir duruma gelmiştir. Yine ağırlığını kendi sanayi tesislerinin (demir çelik, çimento, gübre, kimya ve petrokimya vb.) önüne kendi iskelelerini inşa edip ağırlıklı olarak dökme ve genel kargo yükler elleçleyen limanları işleten sanayicilerimizin de Türkiye limancılığının büyümesine çok önemli katkıları bulunmaktadır. Başta demir çelik tesisleri olmak üzere bu sanayicilerimizin hayata geçirdiği yeni liman yatırımlarıyla birlikte ülkemizin dökme yüklerde de kapasitesi önemli ölçüde artmakta, modern ve hızlı ekipmanlar ve teknolojik dönüşümle birlikte liman maliyetleri rekabet düşmektedir.

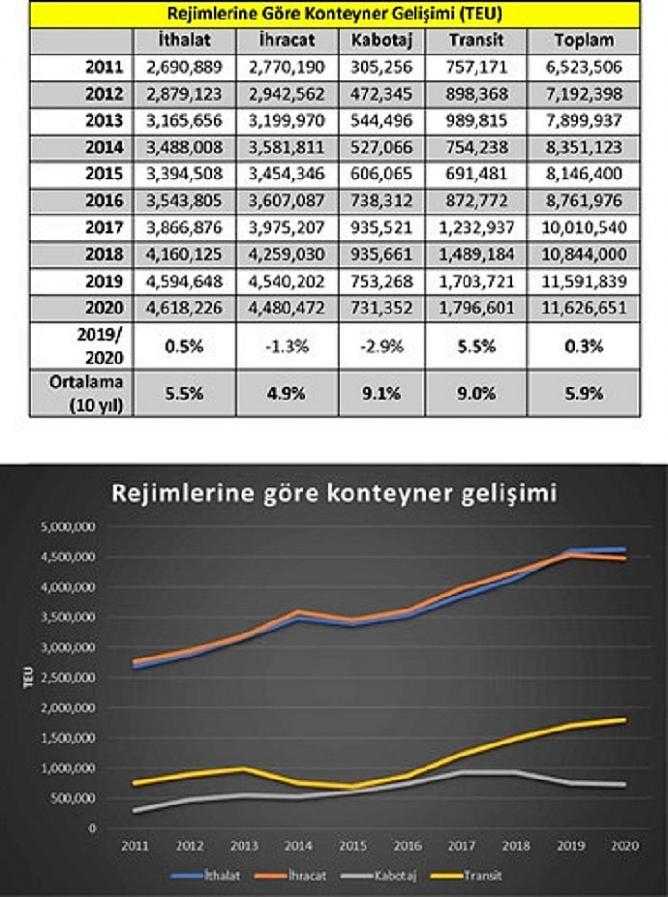

Türkiye’de transit yükün çok ağır bir bölümü Bakü-Tiflis-Ceyhan (BTC) ve Kerkük-Yumurtalık (BOTAŞ) ham petrol terminallerimizle bağlantılı boru hatları üzerinden elleçlenen ham petrol (dökme sıvı yüklerimiz içinde sınıflandırılmaktadır) oluşturmaktadır. Maksimum 50 milyon ton/yıl kapasitesi olan BTC boru hattı açıldığından bu yana verimli bir şekilde kullanılırken, teorik olarak sahip olduğu 2 boru hattı ile yıllık 75 milyon ton olan kapasitesine rağmen Kerkük Yumurtalık boru hattı ise neredeyse 1980’li yılların başından bu yana Irak’ta yaşanan sorunlar yüzünden son derece düşük kapasitede kullanılmakta ya da bazı yıllarda bütünüyle kapalı kalmaktadır. Başta Irak olmak üzere bölge ülkelerinde istikrarın sağlanması halinde transit ham petrol yüklemeleri nedeniyle Türkiye’deki transit yük miktarı büyük ölçüde yeniden artacaktır. Yine konteynerde son 10 yılda istikrarlı bir şekilde artan transit konteyner elleçlemeleri de transit yük miktarlarının gelecek 10 yılda önemli ölçüde artacağına işaret etmektedir. Ayrıca ülke açısından özel önem verilmesi gereken diğer bir konu ise ülke limanlarımız arasındaki kabotaj taşımaların miktarının arttırılmasıdır. Gelecek dönemde daha fazla sayıda limanın demiryoluna bağlanmasıyla birlikte kabotaj taşımalarının miktarının da artması önem kazanmaktadır. Türkiye sahip olduğu deniz kıyısı uzunluğu ve liman imkanlarıyla kıyaslandığında kabotaj taşımalarında son derece geride kalan ülkelerin başında gelmektedir.

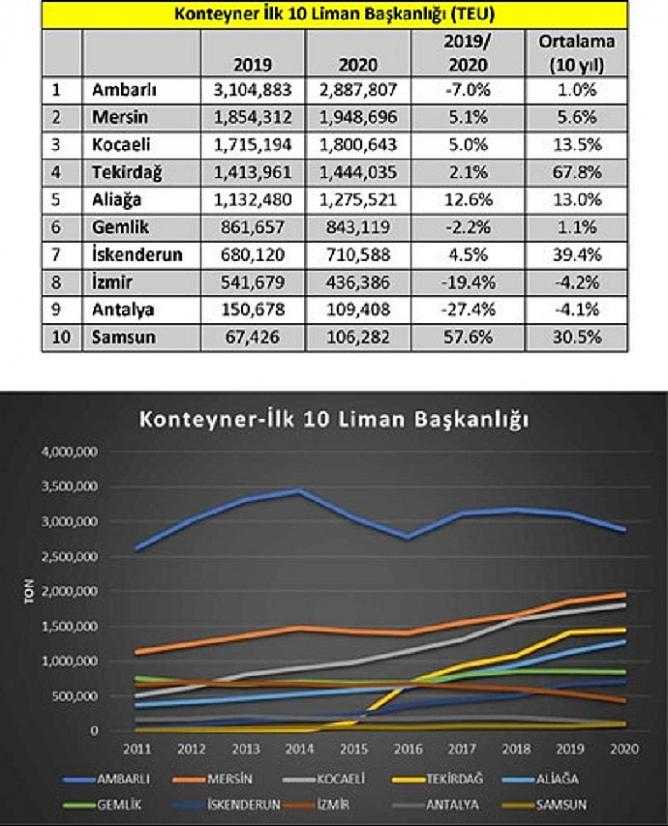

Akdeniz ve Ege bölgelerinin limancılıktaki payının giderek artmasıyla birlikte bu bölgelerde yer alan limanların kümelendiği Aliağa ve İskenderun liman başkanlıklarının payı da buna paralel olarak artmaktadır. BOTAŞ (Ceyhan) liman başkanlığındaki artış hızının son 10 yıl içindeki düşüklüğünün nedeni yukarıda belirttiğimiz şekilde transit ham petrol yüklemelerinde özellikle Kerkük-Yumurtalık (BOTAŞ) boru hatlarında yaşanan kapasite düşüklüğüdür. Irak’taki istikrarın sağlanmasıyla birlikte yakın bir gelecekte BOTAŞ (Ceyhan) liman başkanlığı Türkiye’nin en çok yük elleçlenen liman başkanlığı konumuna gelecektir. BTC ve BOTAŞ terminallerinin tam kapasite çalışmasıyla birlikte BOTAŞ (Ceyhan) liman başkanlığında elleçlenecek sadece ham petrol olarak miktarı 100 milyon tonu geçebilecektir.

Yukarıda da belirtildiği gibi özelleştirmeler sonucunda yapılan yeni yatırımlara ilave olarak bütünüyle özel sektör tarafından inşa edilen konteyner limanlarımızın da etkisiyle son 10 yılda elleçlenen konteyner miktarı neredeyse iki katına çıkmıştır. Küresel ölçekte yüklerin konteynere dönüşümüne paralel olarak Türkiye’de de gelecek 10 yılda en iyimser tahminle 20 milyon TEU’ya yakın konteyner elleçleneceği öngörülebilir. Bu gelişmelere paralel olarak başta mevcut konteyner limanlarında yeni ekipman, yeni elleçleme sistemleri, modernizasyon ve kapasite artışı yatırımları yapılacağı, ayrıca yeni liman projelerinin de hayata geçmesinin önünün açılacağı beklenmektedir. Halihazırda Türkiye’deki konteyner limanlarında yabancı operatör ağırlığı öne çıkmaya başlamıştır. Uluslararası operatörlerin Türkiye’de konteyner limancılığına olan ilgisi devam etmektedir.

Konteynerde tartışmasız bir şekilde Marmara bölgesinin (Tekirdağ, Ambarlı, Kocaeli ve Gemlik) üstünlüğü devam etmektedir. Nüfus yoğunluğuna ilave olarak satın alma gücü yüksek bir bölge olması itibarıyla başta İstanbul ve Kocaeli olmak üzere Marmara bölgesi içindeki illerin konteynerdeki potansiyeli Marmara bölgesinin liderliğini daha çok uzun yıllar devam ettirecektir.

Limancılık sektörünün geleceğini analiz edebilmek için mevcut eğilimleri iyi değerlendirmek ve proaktif olunamasa da en azından tetikte beklemek gerekmektedir. Özellikle yakın gelecekte ticari rotalarda, rekabetçi yapıda, ulaştırma ekosisteminde ve yük dağıtım sunum sisteminde köklü değişimler bizi beklemektedir. Özellikle pandemi döneminde alternatif ticari rotaların kullanımı, Asya’nın sürece hızlı tepki verebilme kabiliyeti, ülkeler arası korumacılık politikalarının artması, Kuşak ve Yol Girişimi gibi stratejik yatırım programlarının hayata geçmesi, RCEP gibi alternatif ve devasa serbest ticaret yapılarının kurulması, büyüklük yerine sürdürülebilirlik kavramının öne çıkması, işletmeler arası yatay ve dikey işbirliklerinin (özellikle dikey) artış eğilimi, teknoloji kullanımındaki artış, yeni iş modelinin kurgulanması ve uygulanmasındaki çeviklik tüm bu köklü değişimlerin somut habercileri ve göstergeleridir.

7DENİZ